1对1私行级陪伴

1对1私行级陪伴

1分钟入驻>

1分钟入驻>

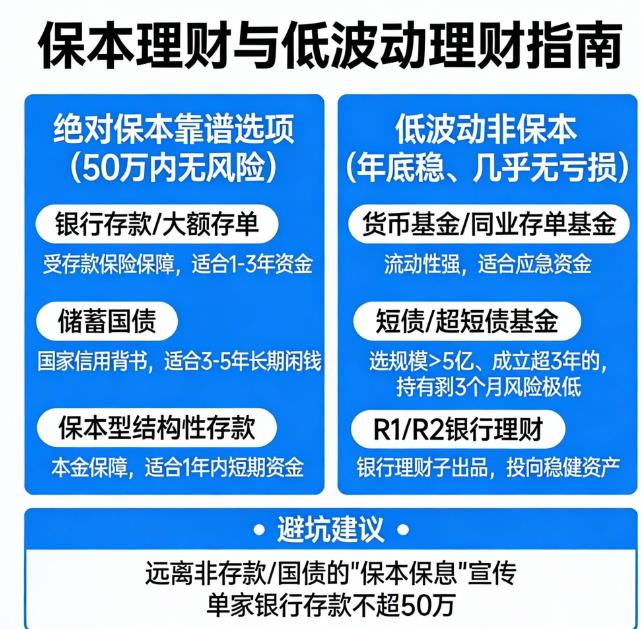

您好,资管新规下,只有**存款(含大额存单)、储蓄国债**是“保本靠谱、无暴雷风险”的品种;其他低波动产品(短债、)非保本,但年底本金亏损概率极低,核心要点如下:

一、绝对保本的靠谱选项(50万内100%安全)

1. **银行存款/大额存单**:单家银行≤50万受存款保险保障,国有行3年期大额存单利率约1.9%-2.3%,城商行可达2.7%,部分支持转让,适合1-3年资金。

2. **储蓄国债**:国家信用背书,3年期约2.9%、5年期约3.2%,100元起投,按年付息,提前兑取分段计息,适合3-5年长期闲钱。

3. **结构性存款(保本型)**:银行发行,本金保障,收益挂钩标的(如黄金),保底年化约1%-1.8%,适合1年内短期资金。

二、低波动非保本(几乎无暴雷,年底更稳)

1. **/同业存单**:R1级,年化约2%-2.3%,流动性强,适合应急资金,支付宝可买。

2. **短债/**:R2级,年化约2.3%-3.2%,选规模>5亿、成立超3年的产品,持有≥3个月亏损概率极低。

3. **R1/R2银行理财**:银行理财子出品,投向存款、高等级债,年化2%-3.5%,年底资金面偏紧但回撤可控,无暴雷风险。

三、年底避坑与操作建议

1. 避坑:远离“保本保息”的非存款/国债产品,单家银行存款不超50万,分散存放更稳妥。

2. 操作:短期闲钱选货币/同业存单基金;中期资金选大额存单/储蓄国债;想略提收益选短债/银行理财,不追高风险标的。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于8小时前

当前我在线

当前我在线

直接咨询我

直接咨询我

>

> 保本保收益的理财产品有哪些

保本保收益的理财产品有哪些

您好!在基金投资里,没有绝对保本的产品,任何投资都存在风险,即便宣称保本的投资方式,也不能完全避免亏损。比如市场环境突变、政策调整等,都可能让保本投资出现亏损。盈米基金叩富团队为您提供...

您好!在基金投资里,没有绝对保本的产品,任何投资都存在风险,即便宣称保本的投资方式,也不能完全避免亏损。比如市场环境突变、政策调整等,都可能让保本投资出现亏损。盈米基金叩富团队为您提供...  您好,保本投资并非绝对能保证本金不损失,它只是在一定条件和期限下,承诺保障本金安全,但市场环境复杂多变,仍存在极小的风险导致本金损失。常见的保本投资方式有:1.银行定期存款:这是较为传...

您好,保本投资并非绝对能保证本金不损失,它只是在一定条件和期限下,承诺保障本金安全,但市场环境复杂多变,仍存在极小的风险导致本金损失。常见的保本投资方式有:1.银行定期存款:这是较为传...  等49人解答

等49人解答

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3