1对1私行级陪伴

1对1私行级陪伴

1分钟入驻>

1分钟入驻>

您好,这两个都是衡量与收益的核心指标,通俗解释如下:

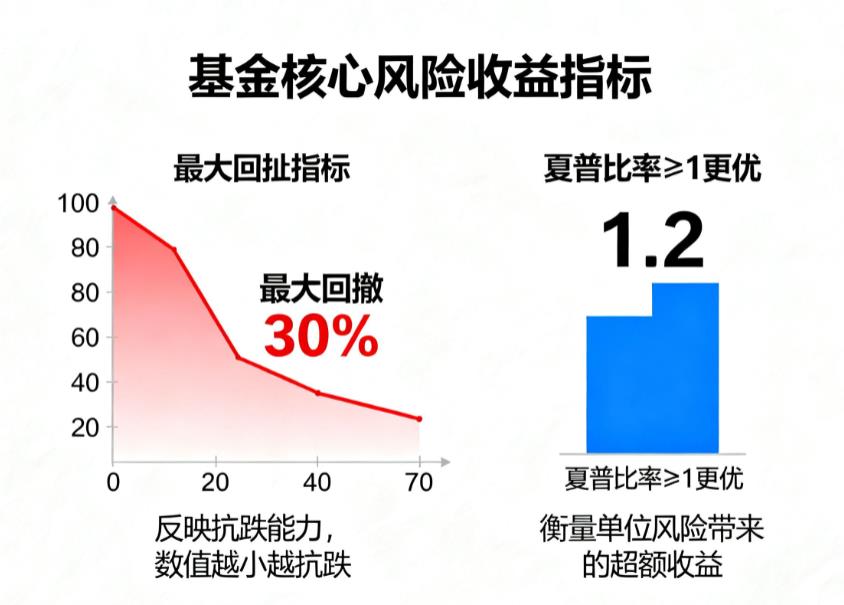

1. 最大回撤

核心定义:基金在某一时间段内,从历史最高点下跌到最低点的最大跌幅(按净值计算),反映基金 “抗跌能力”。

通俗理解:比如从 1.5 元跌到 1.2 元,跌幅 20%,之后再反弹,这个 20% 就是这段时间的最大回撤。

关键作用:回撤越大,说明基金短期下跌风险越高。比如 A 基金最大回撤 25%,B 基金 15%,意味着市场下跌时,A 基金可能亏得更多,持有体验更差。

2.

核心定义:衡量基金 “单位风险带来的超额收益”,数值越高,性价比越强(收益相对于风险更划算)。

通俗理解:假设无风险收益(如收益)是 2%,A 基金夏普比率 1.5,B 基金 0.8,说明 A 基金每承担 1 份风险,能多赚 1.5 份超额收益,比 B 基金更 “划算”。

关键作用:避免只看收益不看风险 —— 比如甲基金 15%、夏普比率 1.2,乙基金年化 14%、夏普比率 1.5,看似甲收益高,但乙用更低风险拿到了接近的收益,性价比更高。

简单总结

最大回撤看 “跌得多不多”:越小越抗跌;

夏普比率看 “赚得值不值”:越大(通常≥1 更优),收益相对于风险越划算。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-17 16:09

当前我在线

当前我在线

直接咨询我

直接咨询我

>

> 基金里说的最大回撤是什么意思

基金里说的最大回撤是什么意思

夏普比率(SharpeRatio)=(投资组合年化收益率-无风险利率)÷年化波动率。它衡量每承担1单位总风险(波动)所获得的超额收益,数值越高,风险调整后收益越优。举例:基金A年化收益...

夏普比率(SharpeRatio)=(投资组合年化收益率-无风险利率)÷年化波动率。它衡量每承担1单位总风险(波动)所获得的超额收益,数值越高,风险调整后收益越优。举例:基金A年化收益...  等8人解答

等8人解答

夏普比率(SharpeRatio)由诺贝尔奖得主威廉·夏普提出,用来衡量“每单位总风险所获得的超额收益”。核心公式:SharpeRatio=(Rp−Rf)/σpRp:投资组合年化收益率...

夏普比率(SharpeRatio)由诺贝尔奖得主威廉·夏普提出,用来衡量“每单位总风险所获得的超额收益”。核心公式:SharpeRatio=(Rp−Rf)/σpRp:投资组合年化收益率...

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3