1对1私行级陪伴

1对1私行级陪伴

1分钟入驻>

1分钟入驻>

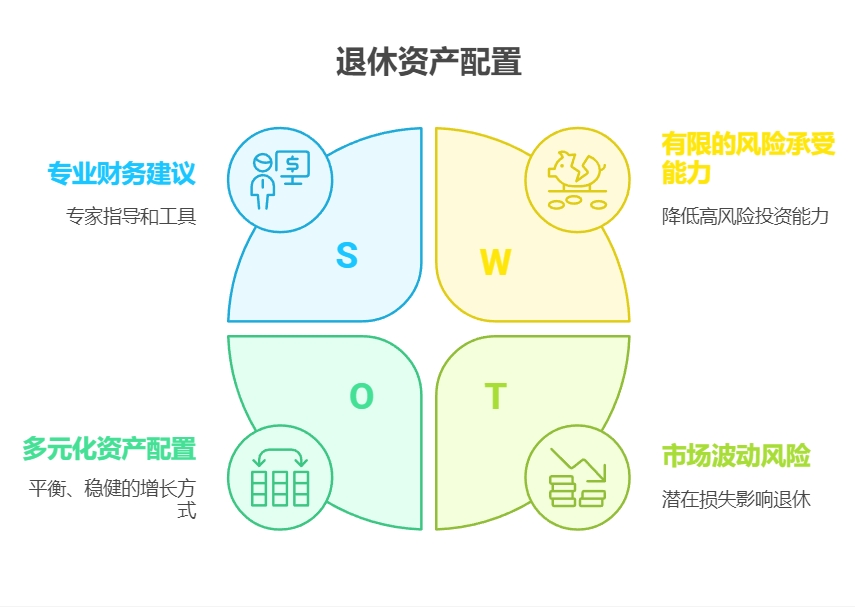

您好,关于退休每月投入金额的问题,建议控制在月收入的20%-30%比较合理。具体数额要根据您的年龄、收入水平和风险承受能力来定,既要保证生活质量,又要让资金保值增值。

第一、从年龄阶段来看,越早开始准备压力越小。30岁左右每月投2000-3000元,到60岁就能积累一笔可观的养老金。40岁开始的话,建议提高到4000-5000元。记住,时间才是最好的复利工具,早规划早轻松。

第二、收入水平决定投入比例。月入1万以下拿出15%-20%比较合适,1-2万可以提高到25%,2万以上可以适当增加。但千万别影响日常生活开支,毕竟养老理财是个长期过程。建议先留出3-6个月应急资金,再考虑投资。

第三、要稳健为主。可以把资金分成三部分:50%投或,30%投,20%配置些黄金ETF对冲风险。随着退休年龄临近,要逐步降低权益类资产比例。

我们盈米基金在养老理财领域有丰富经验。作为国内首批获得投顾资格的机构,我们的"日富一日"债券组合年化收益稳定在3%-4%,特别适合养老资金配置。团队由多位资深组成,能提供专业的资产配置建议。

我是张劲松,在盈米基金担任投资顾问已有十多年,帮助过上千位客户规划养老方案。想获得量身定制的养老理财计划?点击右上角添加我的微信。我们还有专业的交流群,每天分享市场动态和操作建议,让您的养老资金稳健增值!

发布于2025-7-13 21:59

当前我在线

当前我在线

直接咨询我

直接咨询我

赞

赞

![]() 踩

踩

![]() 举报

举报

假设在北京工作的小李月薪8000元,单位和个人正常交养老保险,交了15年。每月从工资扣8000×8%=640元进个人账户,15年个人账户约有640×12×15=115200元。若60岁...

假设在北京工作的小李月薪8000元,单位和个人正常交养老保险,交了15年。每月从工资扣8000×8%=640元进个人账户,15年个人账户约有640×12×15=115200元。若60岁...  基金定投并非投入越多收益就一定越高,因为收益的高低不仅和投入金额相关,还取决于市场行情、基金的业绩表现等因素。更重要的是,如果投入过多,可能会挤占日常生活开支,甚至在市场波动时因资金压...

基金定投并非投入越多收益就一定越高,因为收益的高低不仅和投入金额相关,还取决于市场行情、基金的业绩表现等因素。更重要的是,如果投入过多,可能会挤占日常生活开支,甚至在市场波动时因资金压...

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3