1分钟入驻>

1分钟入驻>

您好,失业想靠基金年化赚15%?不是不可能,但得做好“坐过山车”的准备!要达到这个收益,基金年波动率大概率超20%,甚至可能经历30%以上的回撤(比如从高点跌30%),期间净值上蹿下跳,心态不稳很容易“割肉”离场,最后反而亏钱!

1. 15%年化的“隐藏波动”

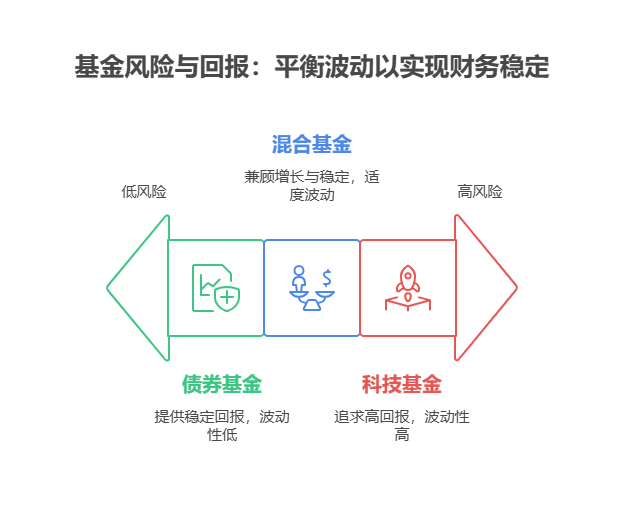

想年化15%,必须够“激进”——要么重仓成长股(如科技、新能源),要么押注单一赛道(如半导体、创新药)。这类基金历史可能达15%-20%,但波动率普遍超25%(比如某近3年年化16%,32%)。失业期间资金紧张,遇到大回撤时,可能因急需用钱被迫低价卖出,实际收益远低于15%。

2. 波动背后的“风险链条”

高波动=高风险!比如2022年市场大跌,重仓新能源的基金平均跌25%-30%,若此时失业急需用钱,只能割肉;就算坚持持有,2023年反弹30%,但算上2022年的亏损,两年年化可能只有5%-8%。想稳定赚15%,得精准踩中市场节奏,但普通人很难做到。

3. 更稳的替代方案

失业期间理财,建议“降低预期+分散风险”!比如用50%资金买(年化3%-4%),30%买均衡型(年化8%-10%),20%试水高波动基金(博15%+收益)。这样就算高波动基金亏20%,整体年化仍有6%-8%,更稳妥。

所以说,年化15%的基金不是不能买,但得先问自己“能不能扛住30%的回撤”?我公司名列行业前列,具备雄厚师资力量,能帮您分析基金波动率、定制“失业期稳健增值方案”,让收益和风险更匹配!欢迎右上角点击关注,免费领取《高收益基金避坑指南》,手把手教您理性投资~

发布于2025-7-7 10:45 举报

当前我在线

直接咨询我

直接咨询我

直接咨询我

我擅长:

#风险测评##基金定投##分红策略##智能投顾##基金开户##税务筹划##行业轮动##基金筛选##大类资产配置##组合再平衡##投后陪伴##持仓诊断##基金转换##收益归因##养老规划##教育金规划##产品解读##市场解读##赎回指导##定投管理##流动性管理##费用优化##再平衡策略##跨市场配置##财务规划##财富传承##跟投服务##qdii基金投资##资产检视#

失业保险基金利息收入

失业保险基金利息收入

追问

追问

分享

分享

9.9万+

9.9万+ 9316

9316 七日年化收益率是用最近7天的收益换算成全年的收益值,像货币基金常用它,是“短期收益快照”,但不代表未来收益稳定;年化收益率通常是产品过去一年的实际收益,或约定的年化收益,更像“长期收益总结”

七日年化收益率是用最近7天的收益换算成全年的收益值,像货币基金常用它,是“短期收益快照”,但不代表未来收益稳定;年化收益率通常是产品过去一年的实际收益,或约定的年化收益,更像“长期收益总结”  等5人解答

等5人解答

当前基金投资市场中,投资者面临自主配置与专业投顾两种核心选择。基金投顾是持牌机构提供的组合管理服务,而自主配置如沪深300+债券基金是个人常见的简易组合方式。随着市场复杂度提升,投顾服...

当前基金投资市场中,投资者面临自主配置与专业投顾两种核心选择。基金投顾是持牌机构提供的组合管理服务,而自主配置如沪深300+债券基金是个人常见的简易组合方式。随着市场复杂度提升,投顾服...

资质已认证

资质已认证

联系TA

联系TA

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3