2026年量化策略开发全流程:QMT平台实战指南

发布时间:17小时前阅读:17

问一问

问一问QMT 是深圳迅投科技开发的本地化量化交易平台,支持 Python 和 VBA 两种语言开发策略。以下是基于 QMT 平台的量化策略开发全流程实战指南:

前期准备

- 确认券商支持:确保所在券商支持 QMT 接口,如国泰君安、招商、华泰等主流券商大多已支持,联系券商客户经理开通量化交易权限。

- 下载安装:从迅投官网或券商指定网址下载安装包,安装时建议选择非 C 盘路径。QMT 自带 Python 3.8 环境,也可使用 Anaconda(建议 Python 3.9 或 3.10 版本),并在策略编辑器中配置 Python 路径。

- 完成初始化:首次登录需安装认证驱动,配置数据存储路径和策略根目录,可在 “系统设置” 中操作,同时关闭不必要的插件和弹窗以避免干扰。

策略编写

- 了解运行机制:QMT 策略需实现

init()与handlebar()两个接口。init()用于初始化,如设定股票池、资金账号等,只在策略启动时执行一次。handlebar()是核心执行函数,会根据行情驱动,逐 K 线运行,用户的策略核心逻辑,如获取数据、设置下单条件等都在此编写。 - 编写代码:在策略编辑器中编写 Python 代码。可利用 QMT 内置数据接口获取股票历史数据,结合 pandas 等库进行数据处理和指标计算。例如,实现一个简单的收盘价突破策略,当今日收盘价超过过去 5 日均线时买入,低于时卖出。代码示例如下:

- python

# 初始化函数

def init(ContextInfo):

# 获取股票代码,这里假设为贵州茅台

ContextInfo.stock_code = '600519.SH'

# 设置回测时间范围

ContextInfo.start_date = '2025-01-01'

ContextInfo.end_date = '2026-01-01'

# 核心执行函数

def handlebar(ContextInfo):

# 获取历史收盘价数据

close_prices = ContextInfo.get_history_data(ContextInfo.stock_code, 'close', 5)

if len(close_prices) < 5:

return

# 计算5日均线

ma5 = close_prices.rolling(window=5).mean()[-1]

current_price = ContextInfo.get_current_data(ContextInfo.stock_code, 'close')

if current_price > ma5:

# 买入操作,这里假设买入100股

ContextInfo.buy(ContextInfo.stock_code, 1)

elif current_price < ma5:

# 卖出操作,这里假设卖出100股

ContextInfo.sell(ContextInfo.stock_code, 1)

策略回测

编写好策略后,在回测模块设置回测时间范围(建议至少 3 个月)、选择标的股票(新手可选大盘股)、设置初始资金(默认 10 万即可),然后运行回测,查看收益曲线、交易记录等指标,评估策略效果。

模拟交易

回测通过后,可进行模拟交易。在模拟交易模块,使用与实盘相同的交易逻辑和参数,接收实时行情数据并模拟下单,进一步验证策略的稳定性和有效性,可运行一段时间观察效果。

实盘交易

模拟交易效果良好后,可将策略部署到实盘交易。确保账户资金充足,在策略运行前仔细检查参数设置,启动策略后,实时监控策略运行情况和账户持仓、交易记录等,根据实际情况及时调整策略或进行风险控制。

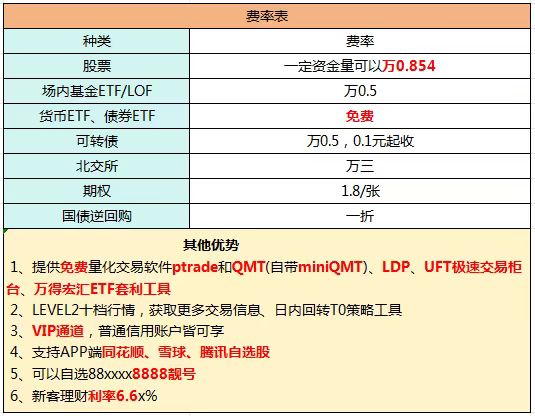

股票、量化开户欢迎找我!免费使用量化软件QMT、miniQMT、ptrade!还有佣金优惠!ETF、可转债万0.5!国债逆回购一折!

温馨提示:投资有风险,选择需谨慎。

首席黄顾问

开户找我!无门槛融资利率4.99,期权1.7元/张

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

****用户:银河证劵风险评测,有没有通俗易懂的解释

****用户:level2行情软件哪个好,请教专业老师,谢谢

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

国金QMT量化策略问题没信号

1418

1418

您好!国金QMT量化策略没信号,可能有多种原因。比如市场环境变化,导致策略的触发条件不满足;或者数据传输出现问题,影响了信号的接收;也有可能是策略本身存在漏洞或需要优化。您可以先检查一...

QMT支持量化策略开发吗?

449

449

您好,目前支持Python等语言开发量化策略。

期货量化策略开发,哪些平台够稳定?

413

413

您好,关于“期货量化策略开发,什么平台更稳定?”这个问题,真的问到点子上了!很多朋友其实都遇到过,平台一大堆,选来选去,结果不是容易掉线,就是回测和实盘数据对不上,要么就是开发环境太复杂,新手特...

QMT的策略开发流程是怎样的?

331

331

需求分析→策略设计→代码编写→历史回测→模拟交易→实盘验证。

量化策略回测中的常见陷阱及2026年避坑指南

224

224

回测是量化策略诞生的摇篮,但也极易成为误导投资者的幻觉。许多在历史数据上表现惊艳的策略,一入实盘便大幅亏损。在2026年的市场环境下,识别回测中的陷阱至关重要。第一大陷阱是“未来函数”。这指的是策略在计算过程中引用了尚未发生的数据。例如,在买入点判断中使用了当天的收盘价,而此时策略应在盘中决策。这种错误会导致回测曲线上升异常平滑,实盘则完全无法复刻。第二大陷阱是忽略交易成本。2026年的市场波动剧烈,高频调仓的印花税、佣金以及滑点(实际成交价与理想价的偏差)会吞噬大量利润...

想做量化策略开发,找不到合适的量化交易平台?试试QMT量化系统!

196

196

打算加入量化交易策略中来,想开发自己的专属量化交易策略,但是找不到合适的平台?试试迅投QMT量化!迅投QMT由迅投公司开发,专为证券、期货公司等专业金融机构及量化投资者、高净值投资者设计。它集行情显示、投资研究、策略编写、自动交易、极速交易、组合篮子交易、合规风险管理等功能于一体,提供从策略开发到实盘交易的一站式解决方案。(我司上市券商平台,可低门槛提供QMT量化系统,目前使用免费,现在新开户交易佣金优惠,欢迎点击文章上方“问一问”,或文章下方微信+电话,直接联系沟通需求!)核心功能原...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

养虾理财用的金融Skill是什么?国泰海通灵犀Skills实测,新手也能装

2026-05-09 13:41

2026-05-09 13:41

-

豆包开启付费!AI行业迎来拐点,普通投资者该怎么布局?

2026-05-09 13:41

-

2026国金证券新人开户能够享受哪些福利?(含6888元品质礼包)

2026-05-09 13:41