量化ptrade策略编辑流程步骤详细解答!

发布时间:1小时前阅读:47

问一问

问一问PTrade(恒生 PTrade 量化)从登录→建策略→写代码→调试→回测→仿真→实盘 的超详细、一步到位流程,和 QMT 对比会更清楚差异(PTrade 更像聚宽 / 米筐,API 更标准)。

一、PTrade 整体流程总览(先记大框架)

登录 → 准备数据 → 新建策略 → 写代码(initialize + handle_data)→ 编译调试 → 回测 → 仿真(模拟)→ 实盘上线 → 监控日志

二、第一步:登录与环境准备(必须先做)

1. 登录 PTrade 客户端

- 打开券商版 PTrade(中信、华泰、国泰君安、国金等都有)

- 用资金账号 + 密码登录

- 必须开通量化交易权限(联系券商)

2. 确认 Python 环境(PTrade 自带,不用额外装)

- PTrade 内置 Python3,无需手动安装

- 编辑器直接写 Python3 代码,默认 UTF-8(中文不乱码)

3. 下载历史数据(回测 / 运行必备)

- 顶部菜单:数据 → 数据下载

- 选择:

- 点击 开始下载,等待完成

三、第二步:新建策略(进入编辑器)

方式 1:代码模式(主流、灵活)

- 左侧栏:策略交易 → 我的策略

- 右键 → 新建策略

- 填写:

- 确定 → 自动生成标准模板代码(含 initialize、handle_data)

方式 2:向导式(零代码,新手)

- 左侧:向导式策略 → 新建

- 五步:选股 → 买卖条件 → 风控 → 回测 → 导出源码

- 不用写代码,适合快速验证想法

- 下面重点讲代码模式(必学)。

四、第三步:PTrade 策略代码核心结构(必须背下来)

PTrade 策略只有两个强制函数,和 QMT 很像但名字不同:

1. initialize(context) —— 初始化(只跑 1 次)

- 策略启动时执行一次

- 用途:设置股票池、全局参数、手续费、初始资金

- python

- 运行

def initialize(context):

# 设置股票池(单只/多只)

set_universe(['000001.SZ']) # 平安银行

# 全局参数

g.short = 5

g.long = 20

# 手续费(和实盘一致)

set_commission(Commission(open=0.0003, close=0.001))

2. handle_data(context, data) —— 主逻辑(每根 K 线跑 1 次)

- 按日线 / 分钟线触发

- 用途:取数据、算指标、判断信号、下单

- python

- 运行

def handle_data(context, data):

# 1. 获取历史数据(最近20根收盘价)

hist = context.get_history(

symbol='000001.SZ',

bar_count=20,

frequency='1d',

fields=['close']

)

close = hist['close'].values

# 2. 计算均线

ma5 = close[-5:].mean()

ma20 = close.mean()

# 3. 交易逻辑:金叉买入、死叉卖出

if ma5 > ma20 and not context.portfolio.positions['000001.SZ'].total_amount:

order_value('000001.SZ', context.portfolio.available_cash * 0.8)

log.info("买入信号触发")

elif ma5 < ma20 and context.portfolio.positions['000001.SZ'].total_amount:

order_target('000001.SZ', 0)

log.info("卖出信号触发")

关键对象说明

context:全局上下文(账户、持仓、资金、时间)data:当前 K 线数据(open/high/low/close/volume)g:全局变量(跨周期保存参数)log.info():打印日志(调试必备)

五、第四步:策略编写详细步骤(双均线为例)

Step1:新建策略,生成模板

- 自动有

initialize和handle_data,不要删

Step2:写 initialize(初始化)

- 设置股票池、参数、手续费

Step3:写 handle_data(核心逻辑)

- 获取历史数据:

context.get_history() - 计算指标:均线、MACD、RSI 等

- 判断买卖条件:金叉 / 死叉、突破、背离

- 执行下单:

Step4:添加风控(强烈建议)

- 仓位控制:单票≤80%,总仓位≤90%

- 止损:个股亏损≥5% 强制平仓

- 单日最大回撤:≤2%

- python

- 运行

# 止损示例

pos = context.portfolio.positions['000001.SZ']

if pos.total_amount > 0 and pos.market_value > 0:

pnl_ratio = pos.pnl / pos.market_value

if pnl_ratio < -0.05:

order_target('000001.SZ', 0)

log.info("触发止损,全部卖出")

六、第五步:编译与调试(排错关键)

1. 保存 / 编译

- 编辑器按 Ctrl+S 保存

- PTrade 自动语法检查:

2. 运行调试(看日志)

- 点击编辑器上方 运行 → 选择日线 / 分钟线

- 底部 日志面板 输出:

3. 常见错误

- 缩进错误:Python 必须 4 空格,不要用 Tab

- 数据未下载:提示 “历史数据不足” → 去数据下载

- 股票代码错误:必须带后缀

.SZ/.SS - 变量名写错:如

context.portfolio写成context.port

七、第六步:策略回测(验证历史效果)

1. 进入回测界面

- 编辑器点击 回测(或左侧策略右键→回测)

2. 设置回测参数(关键!)

- 时间范围:至少3 年(如 2023-2026)

- 初始资金:如 100000

- 频率:日线 / 1 分钟

- 基准:沪深 300(对比用)

- 滑点:建议 0.1%(模拟实盘冲击成本)

- 手续费:和实盘一致

3. 开始回测

- 点击 开始回测

- 生成回测报告:

4. 回测优化

- 调整参数(如均线周期 5/20 → 10/30)

- 优化逻辑(加入过滤条件,如成交量放大)

- 强化风控(降低回撤)

八、第七步:仿真交易(实盘前必测)

1. 进入仿真

- 左侧:策略交易 → 我的策略 → 右键 → 仿真运行

- 或编辑器点击 仿真

2. 运行 1–2 周

- 观察:

九、第八步:实盘运行(谨慎!)

1. 实盘前检查

- 仿真运行至少 1 周稳定

- 确认手续费、滑点、风控和实盘一致

- 核对股票池、下单数量

2. 启动实盘

- 策略右键 → 实盘运行

- 确认资金账号 → 点击 启动

3. 实盘监控

- 实时看:总资产、可用资金、持仓、交易日志

- 异常立即停止策略

十、PTrade vs QMT 核心区别(避坑)

- 函数名:PTrade 是

initialize/handle_data;QMT 是init/handlebar - 数据获取:PTrade 用

context.get_history;QMT 用ContextInfo.get_bar_data - 下单函数:PTrade 更丰富(

order_value/order_target);QMT 是order_buy/order_sell - 语法:PTrade 默认 UTF-8;QMT 必须

#coding:gbk

十一、完整流程一句话总结

准备数据 → 新建策略 → 写 initialize 初始化 → 写 handle_data 交易逻辑 → 调试 → 回测 → 仿真 → 实盘

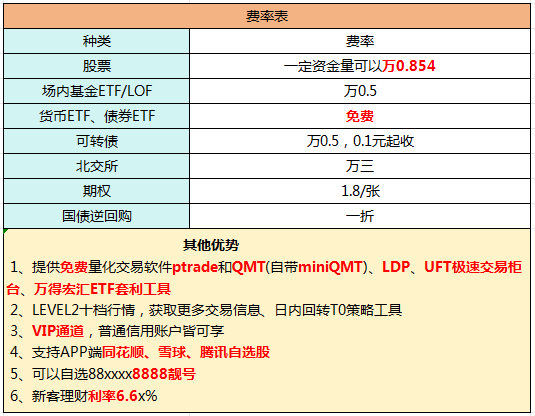

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

首席黄顾问

开户找我!无门槛融资利率4.99,期权1.7元/张

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

****用户:银河证劵风险评测,有没有通俗易懂的解释

****用户:level2行情软件哪个好,请教专业老师,谢谢

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期货量化投资策略是自己编辑吗?

期货量化投资策略是自己编辑吗?

您好!期货量化投资策略可以由投资者自行编辑开发,但这需要有相关的编程和市场知识。量化投资策略是基于算法和数学模型的交易策略,通过对历史数据的分析和数学模型的建立来进行自动化交易决策。 1,投资者...

ptrade量化好用吗,开通的步骤和流程是什么

810

810

您好,国泰君安支持量化交易平台,量化交易如果您有一定的编程经验,可以使用Python或VBA语言编写自己的策略,如果您不会编写程序,也可以使用一些简单的指标和设置来实现量化交易。比较受欢迎的量化...

极智量化安装后按编辑策略没办进入量化编辑器界面是什么问题?

859

859

您好!极智量化遇到按编辑策略无法进入量化编辑器界面的问题,可能有多种原因。首先,您可以检查一下APP是否是最新版本,如果不是最新版本,可能存在兼容性问题,建议您将盈米启明星APP更新到...

PTrade量化策略部署步骤详解,看完就懂!

1212

1212

您好,PTrade量化策略部署可按以下步骤:先明确策略逻辑,用Python等编写代码;上传代码至PTrade平台并进行回测,调整参数优化;通过审核后,设置交易参数,开启实盘交易,过程中持续监控。...

广东茂名个人开通量化软件详细步骤,QMT和Ptrade怎么申请使用?

491

491

广东茂名开通量化交易软件QMT、miniQMT和Ptrade的方法非常简单,首先要选择一家具有量化软件的券商,开通股票账户,满足一定条件即可申请开通量化交易。量化交易软件支持品种:股票、ETF、可转债、期权、期货。投资者可以申请测试账号体验熟悉量化交易软件,也可用测试账号做策略的回测。然后向证券公司客户经理申请正式版...

解答一武汉开通股票帐户的详细步骤

1242

1242

解答一武汉开通股票帐户的详细步骤股票免费开户电话:13477057493股票免费咨询QQ:496523142您好!国泰君安证券作为是国内首批综合类,创新试点资格券商更能为您提供优质的理财产品和高质量的理财服务保障。在国泰君安证券开户就像买品牌企业产品一样,就是为买一个保障,买一个安全,和更多更好的服务...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

养虾理财用的金融Skill是什么?国泰海通灵犀Skills实测,新手也能装

2026-05-09 13:41

2026-05-09 13:41

-

豆包开启付费!AI行业迎来拐点,普通投资者该怎么布局?

2026-05-09 13:41

-

2026国金证券新人开户能够享受哪些福利?(含6888元品质礼包)

2026-05-09 13:41