QMT如何处理交易延迟或数据异常?

发布时间:2026-4-30 14:27阅读:67

问一问

问一问QMT 可通过以下方法处理交易延迟或数据异常:

处理交易延迟:

优化软件设置:安装时选择非系统盘,启动时以管理员身份运行。关闭无关功能,如行情无关模块、资讯推送等,精简界面布局和后台进程。在策略编辑器中开启 “快速计算”,优化回测参数,设置合理的刷新间隔。

调整行情接收设置:切换到延迟较低的行情服务器,如上海、深圳节点。根据策略需求合理选择行情类型,资金量小或非高频策略可选用 L1 行情。调用板块接口时,设置数据超时机制,避免软件因网络不稳定卡死。

利用快速交易模式:对于对延迟敏感的策略,可将cancel、passorder等函数的quickTrade参数设置为 1 或 2,使交易信号在产生后立即发送至客户端,缩短延迟。

优化代码逻辑:避免在handlebar函数中重复获取全量历史数据,优先使用高效接口。注释掉非必要的print语句,减少耗时的 I/O 操作。

采用低延迟技术:可将交易服务器共置部署在交易所机房内,减少网络跳数。还可使用 DPDK 等技术绕过操作系统内核协议栈,或采用二进制编码精简消息协议,以及利用 FPGA 实现硬件加速。

处理数据异常:

检查网络与刷新数据:先确认网络连接正常,可点击软件界面的 “刷新” 按钮或重新登录,尝试获取最新数据。

使用数据修复工具:在软件的 “系统设置” 或 “数据管理” 模块中找到 “修复数据” 选项,按提示操作。

联系客服或手动补充:若问题未解决,及时联系券商客服并提供异常数据详情。对于重要数据,若无法自动修复,可手动输入或从其他可靠数据源获取后,利用自定义数据导入功能补充。

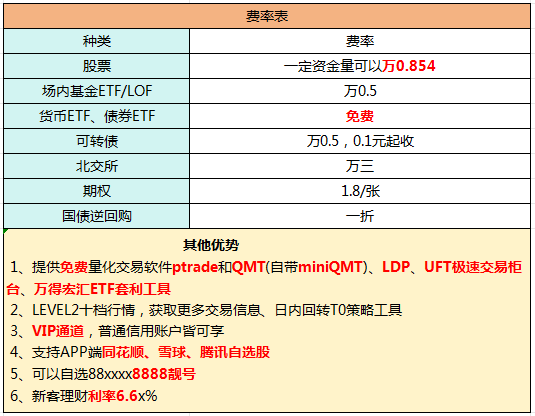

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

养虾理财用的金融Skill是什么?国泰海通灵犀Skills实测,新手也能装

2026-05-09 13:41

2026-05-09 13:41

-

豆包开启付费!AI行业迎来拐点,普通投资者该怎么布局?

2026-05-09 13:41

-

2026国金证券新人开户能够享受哪些福利?(含6888元品质礼包)

2026-05-09 13:41