1对1私行级陪伴

1对1私行级陪伴

问一问

问一问你有想法我有平台,迅投QMT量化!

迅投QMT由迅投公司开发,专为证券、期货公司等专业金融机构及量化投资者、高净值投资者设计。它集行情显示、投资研究、策略编写、自动交易、极速交易、组合篮子交易、合规风险管理等功能于一体,提供从策略开发到实盘交易的一站式解决方案。

核心功能

原生Python支持

QMT提供原生Python环境,用户可直接使用标准库及其他类型库,策略编写更灵活,调试更方便。

极速交易执行

可对接券商VIP交易服务,支持毫秒级甚至微秒级的交易响应,适用于中高频等对速度敏感的策略场景。

多市场全品种覆盖

支持A股、两融、ETF、期权、期货、可转债等,满足跨市场策略开发需求。

行情与交易一体化

厂商可提供L2行情(十档、逐笔、委托队列等)及tick级历史数据,支持实时订阅与回放,便于微观结构策略研究(用户单独购买)。

策略模式多样

大QMT:内置Python环境,适合复杂策略与可视化回测;

极简模式:轻量级策略运行环境,资源占用低,适合部署大量策略;

注意:两者策略代码不兼容,不能互相迁移。

高效数据接口

提供xtdata.subscribe_quote等函数,可直接按条件(如涨幅、换手率、量比)筛选全市场股票,无需手动下载全量数据再排序,显著提升效率。

异步交易架构

所有交易指令通过异步回调处理(如on_stock_order),避免阻塞主线程,保障多策略并发执行的稳定性。

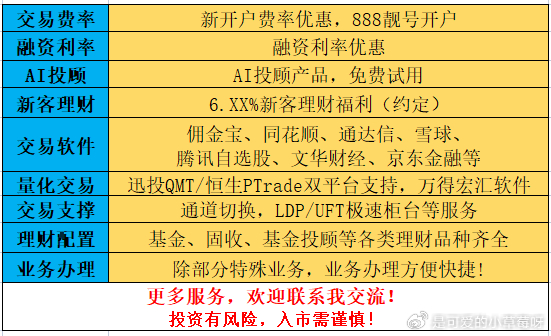

相比国内其他量化平台的特点与优势

执行速度:支持CTP次席(二席),交易延迟更低,优于多数券商自带量化平台。

语言自由度:原生Python,非封装式脚本,丰富的库支持。

数据效率:内置高性能排序与筛选接口(如按涨幅、换手率取Top N),避免本地全量计算。

策略隔离性:多策略共存于同一账户,通过异步机制保障互不干扰(需避免线程阻塞写法)。

本地化部署:客户端本地运行,数据与策略不上传云端,保障私密性。

智能交易可能因系统、通讯等原因无法正常使用或无法按照您的设置价格发出委托指令及完成成交,最终成交价格及数量以交易所、登记结算机构等记录为准。请密切关注交易回报情况及条件单设置情况。以上信息仅供参考,不构成对委托指令成交的承诺,不构成投资建议,不构成收益或避免损失的承诺。请您务必仔细阅读相关风险提示及协议,了解各类智能交易功能的区别及不同风险,审慎决策是否使用相关功能。

投资有风险,入市需谨慎!

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

4278

4278

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3