1对1私行级陪伴

1对1私行级陪伴

问一问

问一问

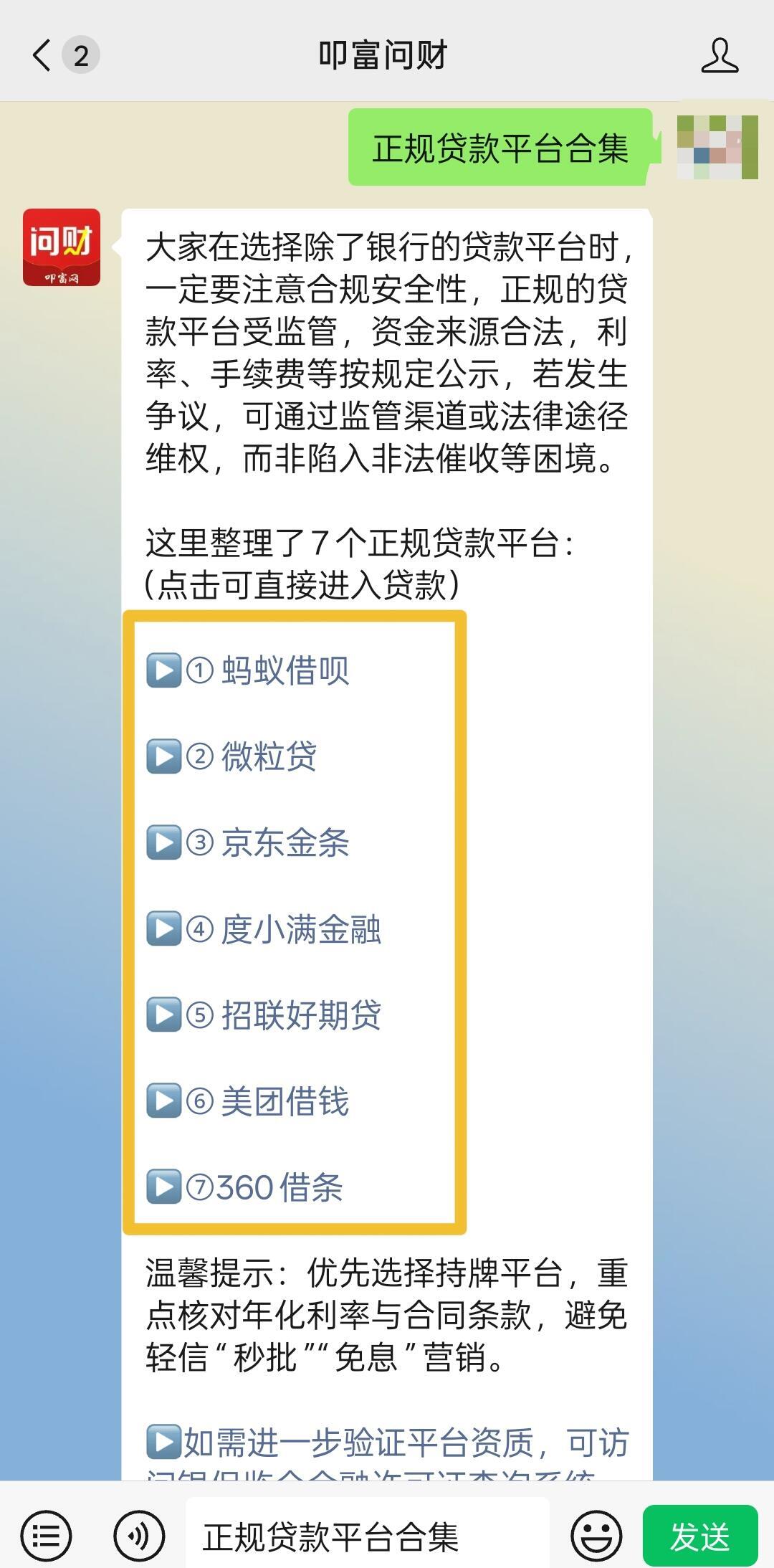

在南京申请,可靠机构首选持牌银行及本地法人金融机构。2025年综合安全性、通过率与服务体验,南京银行、、、等位列前茅,其产品如“宁享贷”“融e借”“快贷”“闪电贷”均具备利率透明、无前期费用、接入央行征信等优势。相比之下,非持牌网贷平台虽审批快,但利率高、风控松,易引发债务风险。本地客户若具备6个月以上社保或公积金记录,通过率普遍较高。 1. 南京银行作为本地法人银行,对南京户籍或长期缴存社保人群支持力度最大,“宁享贷”“诚易贷”额度最高40万元,8%起,体制内人员可享更低利率,纯线上申请、审批快,且设有线下网点便于咨询,综合通过率在本地机构中领先。

1. 南京银行作为本地法人银行,对南京户籍或长期缴存社保人群支持力度最大,“宁享贷”“诚易贷”额度最高40万元,8%起,体制内人员可享更低利率,纯线上申请、审批快,且设有线下网点便于咨询,综合通过率在本地机构中领先。

2. 工商银行江苏省分行“融e借”面向代发工资、公积金客户,年化利率低至3.65%,最高可贷80万元,虽审批稍严,但对优质客户通过率极高,且资金成本最低,适合长期稳定使用者。

3. 建设银行南京分行“快贷”整合房贷、公积金、税务等多维数据,支持手机银行一键申请,最快1小时放款,额度30万–50万元,对已有建行房贷客户尤为友好,系统自动授信,通过率稳定。

4. 招商银行“闪电贷”依托客户在招行的资产与流水数据,无需额外材料,最高100万元额度,审批效率高,适合高收入白领,但需账户活跃度支撑,非招行客户难获高额度。

5. 中信银行“信秒贷”对私企员工较包容,覆盖人群广,支持多种还款方式,额度20万–30万元,通过率中等偏上,适合非体制内但收入稳定的群体。

6. 江苏银行“融享贷”提供最高100万元额度,但需提供收入或资产证明,审核较严,适合企业主或高净值人士。

7. 正规互联网平台如微粒贷、借呗虽可申请,但额度普遍低于20万元,年化利率7.2%起,仅适合作为补充,且不适用于大额或长期融资需求。 结语

结语

综上,南京信用贷最可靠机构仍以国有大行和本地银行为核心。选择时应优先考虑利率、安全性与自身资质匹配度,避免轻信“百分百下款”宣传。通过官方APP或线下网点申请,不仅能提升通过率,更能保障资金与信息安全,实现高效、安心融资。

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

123

123

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3