问一问

问一问编辑:房俊

期货公司正式员工,期货业协会官网上可查询

1.3.1 中国丙烯消费情况

我国是世界上最大的丙烯消费国。受聚丙烯、环氧丙烷等下游需求带动,丙烯消费量持续增长。2024年,我国丙表观消费量达 5536 万吨,其中国内供给约 5341万吨,进口202万吨,出口7万吨。2014-2024年期间,丙消费量增长了157%,年均增长率约 9.9%。

1.3.2 中国丙烯需求结构

丙烯主要用于生产聚丙烯,其他下游产品包括丙烯、环氧丙烷、丁辛醇、丙烯酸等。近几年,各个下游需求同向增长,聚丙烯占比逐年下降,其他品种占比相对提升,2024年聚丙烯占比67.7%,环氧丙烷、丙烯腈、丁辛醇各占 7.7%、6.6%、6.6%;丙烯酸、苯酚丙酮各占 4.2%、4.8%。

1.3.3 中国丙烯需求地区分布

丙烯运输采用专用的压力车、压力船或冷冻船运输,成本较高同时多数工厂配套下游生产装置,因此丙消费与生产区域分布较为一致。华东地区消费量最大,2024年占比32.3%;其次为华北华南、西北、东北等,分别占比201%、175%、173%、8.2%。从省份来看,2024年前五大消费省为浙江、山东、江苏、广东、宁夏消费量合计占全国的 58.5%。

1.3.4 中国丙烯主要下游行业分析

(1)聚丙烯

聚丙烯是五大通用塑料3之一,广泛用于化纤、建筑、轻工、家电、汽车、包装等多个领域,需求较为刚性,产量变化与新产能投产节奏关系较大。2014-2024年,聚丙烯产量从1553万吨增长到 3775 万吨,累计增长143.1%,年均增长率 9.3%。

(2)环氧丙烷

环氧丙烷下游产品众多,主要是聚醚多元醇、丙二醇及其衍生物、碳酸二甲酯等,其中聚醚多元醇是第一大产品,也是聚氨酯的关键原料,在环氧丙烷下游产品中占比 75%。环氧丙烷终端应用主要集中于家具、家电、汽车三大领域。2014-2024年,环氧丙烷产量由 213 万吨增加至 526 万吨,累计增长146.9%,年均增长率为 9.5%。

(3)丁辛醇

丁辛醇是丁醇和辛醇的统称,由于两者可以在同一装置中用羰基合成法生产,故习惯并称为丁辛醇。丁辛醇主要用于生产涂料溶剂、增塑剂、食品添加剂等,与地产、塑料制品行业等关系紧密2014-2024 年,丁辛醇产量由 272万吨增加至 540万吨,累计增长 98.5%,年均增长率为 7%。

(4)丙烯腈

丙烯腈主要用于生产丙烯腈-丁二烯-苯乙烯树脂(ABS树脂)腈纶(合成羊毛)、丁腈橡胶和聚丙烯酰胺等,其中 ABS 树脂是丙烯腈的最大下游,占比约 40%,其综合性能优良,主要用作工程材料和家庭生活用具。2014-2024 年我国丙烯产量由123万吨上升至 346 万吨,累计增长 181.5%,年均增长率 10.9%。

(5)苯酚丙酮

在工业中,苯酚与丙酮是由丙烯与苯反应制得,两者是联产产品,通常并称酚酮。苯酚主要用于酚醛树脂、双酚A等下游丙酮则主要用于生产有机玻璃、溶剂等。2014-2024年,酚酮产量整体呈上升趋势,2024 年达到 880万吨,相比2014年增长304.5%,年均增长率为15.0%。但是酚酮产量在不同年份间波动较大,如 2019、2021年增速均超过 30%,而在2017、2020年甚至出现了负增长,呈现出一定的大小年现象。

(6)丙烯酸

丙烯酸可以与多种化工品发生聚合反应,生产合成树脂、合成橡胶、合成纤维等,其最大的两个下游是水溶性涂料、高吸水树脂(SAP),其次为胶黏剂、纺织助剂、塑料助剂等。其中 SAP广泛用于婴儿和成人纸尿裤,近年来消费增长较快。2014-2024年丙烯酸年产量由 165 万吨增长至 324 万吨,增长 96.8%,年均增长率 7.0%。

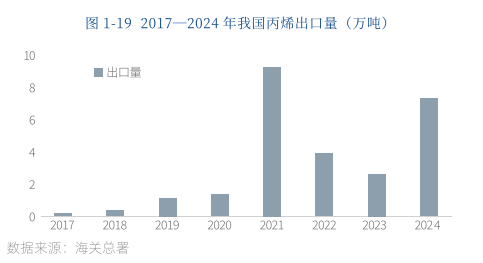

1.3.5 中国丙烯出口情况

我国丙烯出口量极少,丙烯出口多为被动行为,在国内市场销售不畅、库存压力较大的情况下,企业才会考虑出口。2016年及以前,我国丙烯出口量几乎为零。2021年丙烯出口量大增,主要原因是欧美地区因不可抗力影响,丙烯价格不同程度暴涨,与全球其他地区价差持续拉大,中国与东北亚、东南亚甚至美洲各国家与地区之间的套利窗口开启。我国丙烯出口方向主要集中在南美及亚洲地区,销往阿鲁巴、墨西哥及哥伦比亚的丙烯量均在2万吨以上。

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

674

674

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3