1对1私行级陪伴

1对1私行级陪伴

问一问

问一问“测算真实收益的底层逻辑和方法+真实保单案例拆解”

在当前的金融市场中,凭借其稳定增值、财富传承等特性,吸引了众多投资者的目光。这类产品涵盖年金险、、分红险、万能险等多种形态,核心在于通过长期储蓄实现资金增值。然而,不少客户在银行或购买储蓄型保险后,却发现与预期相差甚远,追悔莫及。这背后,是对产品收益的不了解,以及可能存在的销售误导。

今天,我们就来深入探讨如何自己测算"储蓄型保险"的真实收益,帮助大家在投资时做出更明智的决策。

不少客户在银行或保险公司被销售人员 “包装” 后的储蓄型所吸引。对于增额类储蓄型保险,销售人员往往着重强调产品的高保额递增比例,比如宣传保额每年以 3.8% 甚至更高比例递增,但却对的增长避重就轻。

要知道,我们退保或时,拿到手的并非保额,而是现金价值。有些产品看似保额增长迅猛,但现金价值增长缓慢,导致客户在需要资金时,能拿到的钱远低于预期。

对于分红险、万能险等储蓄型保险,销售人员可能会用 “演示利率” 替代 “保证利率” 进行宣传,比如将万能险的按 5% 演示,却隐瞒仅 2.5% 的事实。当市场波动导致实际结算利率下降时,客户的收益自然会大幅缩水。

此外,部分销售人员为了促成交易,对产品的流动性限制提及甚少。储蓄型保险通常有一定的封闭期,在封闭期内退保,客户可能会面临较大损失。比如,有的客户购买后急需资金周转,却发现退保只能拿回很少一部分钱,才意识到自己被 “套住” 了。

要准确测算储蓄型保险的真实收益,首先要清楚影响收益的关键要素。不同类型的储蓄型保险,收益核心要素有所不同。

对于增额这类储蓄型保险,保额一般会按照合同约定的比例逐年递增,但保额递增并不等同于实际收益增加。真正与我们收益相关的是现金价值,它是保单在某个时间点所具有的价值,我们退保、减保时,拿到的就是现金价值对应的金额,其增长与保险公司的运营成本、投资收益等密切相关。

对于年金险,收益主要体现在约定时间开始发放的年金以及满期金,这些金额在合同中通常有明确约定,部分产品还会附加万能账户,年金进入万能账户后会按结算利率增值,此时万能账户的保底利率和实际结算利率就成了关键。

对于分红险,收益由保证部分和分红部分组成,保证部分是确定能拿到的,分红部分则不确定,取决于保险公司的实际经营成果。万能险的收益则由保底利率和浮动结算利率共同决定,保底利率是收益的下限,结算利率每月公布,可能上下浮动。

缴费期限和金额也对收益有着重要影响。不同的缴费期限,如趸交(一次性交清)、3 年交、5 年交、10 年交等,现金价值或账户价值的增长速度会有所不同。一般来说,趸交的情况下,前期资金积累较快,价值增长相对迅速;期交时,每年缴纳的保费金额会影响价值的积累节奏。

例如,同样是购买一款储蓄型保险产品,每年交 5 万,交 5 年,与每年交 2 万,交 10 年,在相同的保障期限下,价值的增长轨迹和最终收益会有差异。

测算储蓄型保险真实收益最常用且准确的方法是计算——内部收益率(IRR)。IRR 是一种考虑了资金时间价值的收益率计算方法,它能反映出我们投资储蓄型保险实际获得的年化收益率。这部分概念有些深度,如果觉得复杂,我们可以公益性帮助你测算老保单的IRR或者计划购买产品的IRR,并提供其他同类产品IRR进行横向比较,最终作出理性选择。

计算 IRR,我们需要获取以下数据:

一、每年缴纳的保费金额,这是我们的现金流出。

假设每年保费为 5 万元,缴费期为 5 年,那么在这 5 年内,每年的现金流出都是 5 万元。

二、对应年份的现金价值、年金、满期金等现金流入。

这些数据可以在保险合同的现金价值表、年金领取表中找到,对于分红险、万能险,需以保证部分的金额进行测算,浮动部分可作为参考但不能计入确定收益。

接下来,我们可以借助 Excel 等工具来计算 IRR。将每年的现金流数据依次输入 Excel 表格中,保费支出用负数表示,现金流入用正数表示。

例如,第一年保费支出 5 万元,记录为 - 50000;第一年末现金价值 3 万元(或领取年金 3 万元),记录为 30000。

然后,使用 Excel 中的 IRR 函数,输入现金流数据区域,如 “=IRR(A1:A6)”(假设数据从 A1 单元格开始,到 A6 单元格结束),按下回车键,即可得到该储蓄型保险产品的 IRR 值,这个值就是该产品在相应年限内的真实年化收益率。

假设一款增额类储蓄型保险产品,每年交保费 3 万元,交 3 年。第 1 年末现金价值为 2 万元,第 2 年末为 5 万元,第 3 年末为 8 万元,第 4 年末为 10 万元,第 5 年末为 12 万元。按照上述方法,将数据输入 Excel 表格并使用 IRR 函数计算,得到的 IRR 值约为 3.2%。这就意味着,在这 5 年期间,该产品每年的真实年化收益率约为 3.2%。通过计算 IRR,我们能直观地比较不同储蓄型保险产品的真实收益水平,避免被表面的宣传所误导。

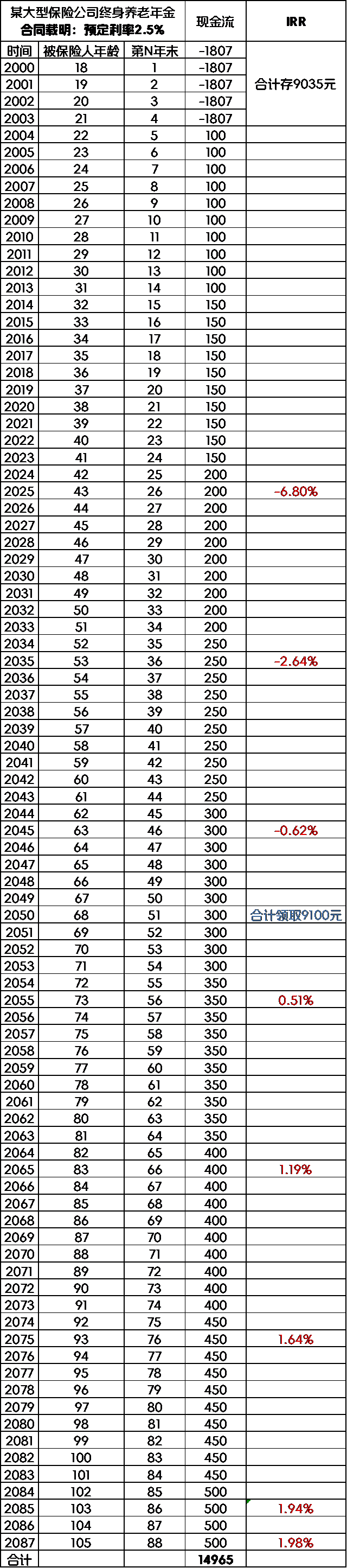

某大型保险公司于1999年销售的一款终身养老年金险,合同载明预定利率为2.5%,测算结果截至2050年之前内部收益率均为负数,直到客户105岁IRR才达到最高值1.98%,与预定利率2.5%相差甚远(见下表),当我们联系保司客服再三询问为何差距这么多,客服将问题提交上级后最终反馈:合同载明的预定利率和本产品实际收益无关。然而客户当时购买时销售人员多次强调收益写在了合同里。

虽然时隔二十多年,现在仍有不少产品的真实IRR与其相似,销售套路如出一辙,令许多投资者事后懊悔不已。

测算得出该产品的五点分析总结:

1、在测算储蓄型保险收益时,要确保数据的准确性,须仔细核对保险合同中的现金价值表、年金领取表等,注意各项金额对应的保单年度,不要看错行或列。

2、不同类型的储蓄型保险,数据呈现方式不同,比如分红险会区分保证利益和演示分红,万能险会标注保底利率和现行结算利率,要明确区分确定收益和不确定收益,测算时以确定部分为准。

3、IRR 的计算结果会受到测算年限的影响。储蓄型保险是一种长期投资产品,早期现金价值或账户价值可能较低,IRR 也不高,但随着时间推移,价值增长加快,IRR 会逐渐上升并趋于稳定。因此,测算时应尽量选择较长的年限,比如 10 年、20 年甚至更长,这样得到的 IRR 更能反映产品的长期收益水平。而且,不同缴费期限和产品类型下,IRR 达到稳定状态的时间也不同,期交产品和分红险、万能险可能需要更长时间才能体现出稳定的收益。

4、即便学会了测算,储蓄型保险市场产品众多,涵盖多种类型,个人很难全面了解所有产品的优劣。这时候,找到能帮助你对比足够多产品IRR,并能推荐你足够多产品的中立的保险顾问就显得尤为重要。

与只销售单一品牌产品的保险代理人和只能推荐少量产品的银行不同,专业的保险顾问通常能对接更多保险公司的产品,他们可以根据你的财务状况、投资目标和风险承受能力,从众多储蓄型保险产品中筛选出收益可观、契合你需求的选项,并凭借专业知识,帮你分析不同类型产品在长期收益、灵活性、风险等级等方面的差异,让你在充分比较后做出更合适的选择。

结语:

在购买储蓄型保险产品前,自己动手测算收益是基础,借助靠谱保险顾问获取更多优质产品信息和专业建议,能让你的决策更精准,从而真正选到能为资金增值保驾护航的好产品。

清华大学出版社发行的《理财那些事儿》,是作者老荃为老百姓写的理财科普书籍。

用讲故事方式,更纯粹、更通俗、更系统、更本质、更实用地普及“理财知识”,真正让老百姓能看得懂、看得全、看得透、用得着、活得好。

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

3755

3755

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3