1对1私行级陪伴

1对1私行级陪伴

问一问

问一问QMT回测模型操作指南。

QMT 极速策略,以下简称 QMT 系统,内置了 3.6 版本 的 python 运行环境,提供行情数据与交易下单两大核心功能。通过编写 python 脚本,可以完成指标计算,策略编写,策略回测,实盘下单等需求。

QMT 系统支持回测模型与实盘模型。

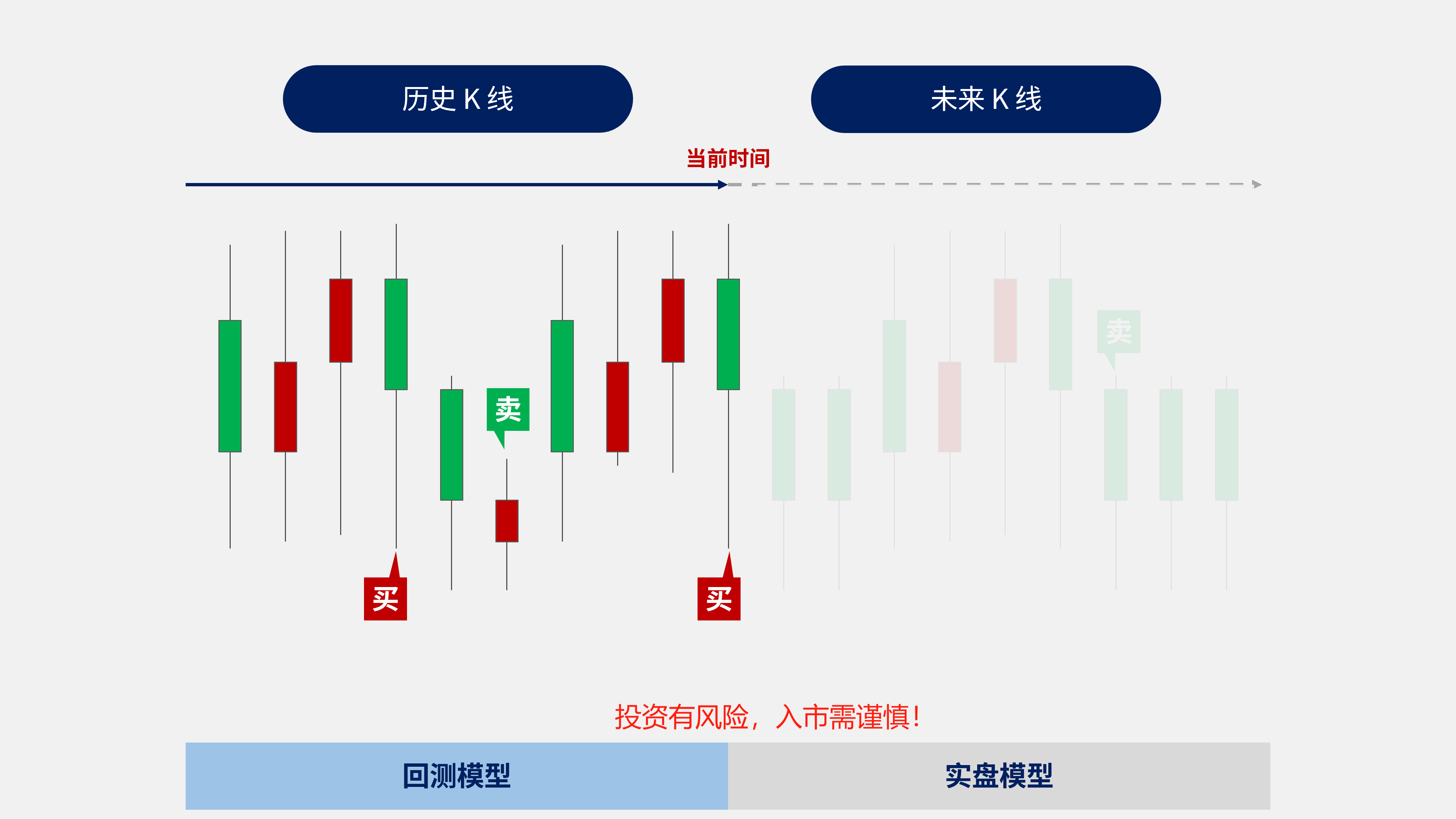

回测模型: 指在历史 k 线上,自左向右逐根遍历 k 线,以模拟的资金账号记录每日的买卖信号,,最终展示策略在历史上的净值走势结果。

实盘模型: 指在盘中收取最新的动态行情,即时发送买卖信号到交易所,判断委托状态,需要实时重复报撤的模型。

两类模型分别有各自的注意点:

回测模型

回测是遍历固定的历史数据:

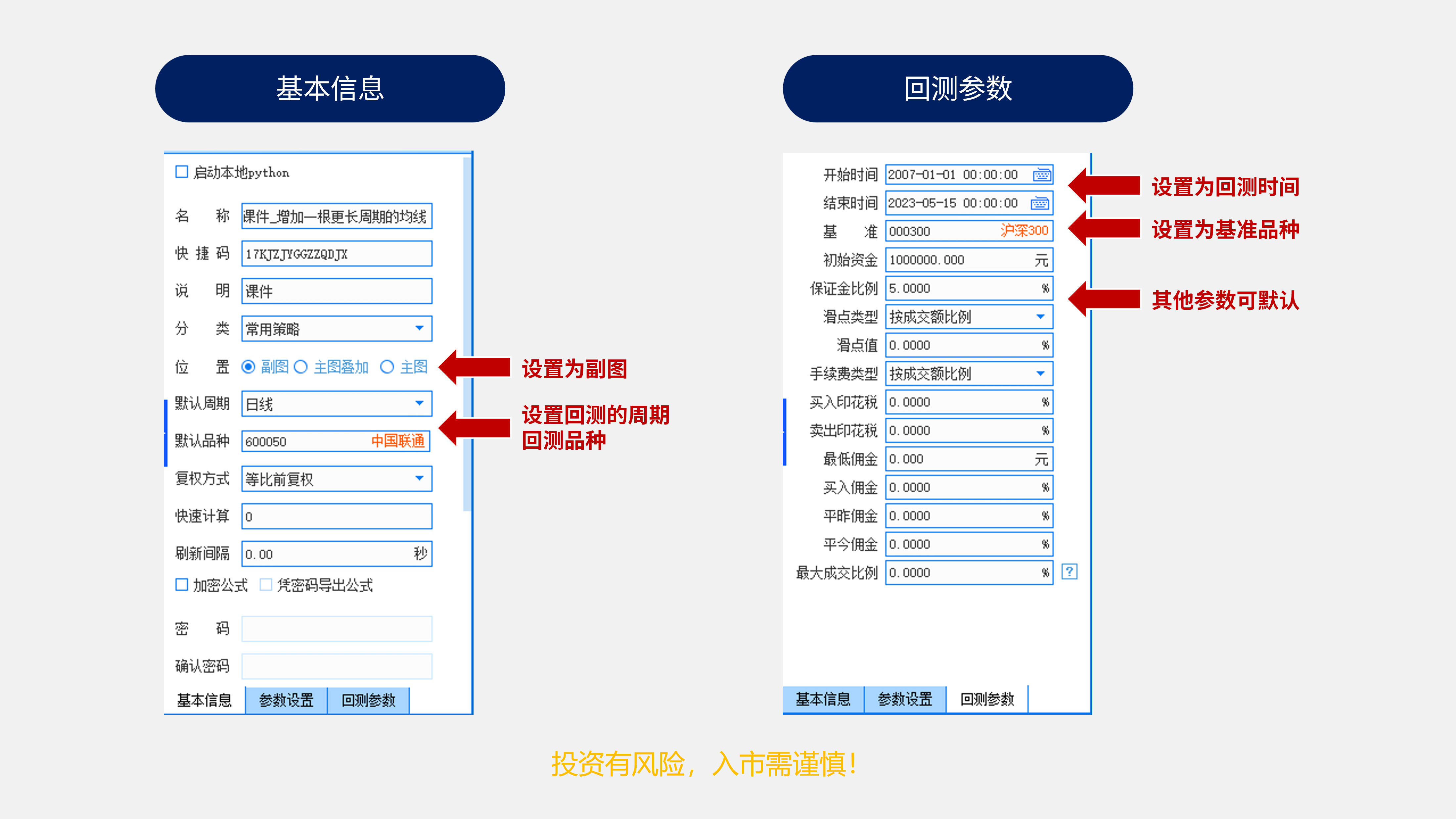

首先需要下载历史行情,首次下载可以在界面左上角,点击“操作”,选择“数据管理”补充行情,选择回测的周期,如日线,所需的板块数据,如沪深A股板块,时间范围选择全部,下载完整历史行情。

其次设置每日定时更新,可以点击客户端右下角“行情”按钮,在“批量下载”界面选择需要每天更新的数据,勾选“定时下载”选项,之后每天在指定时间会自动下载行情数据到本地。

回测模型取本地数据遍历,不需要向服务器订阅实时行情,应使用 get_market_data_ex函数,指定subscribe参数为False,来读取本地行情数据。

回测模型的撮合规则为,指定交易价格在当前k线高低点间的,按指定价格撮合,超过高低点的,按当前 k 线收盘价撮合。委托数量大于可用数量时,按可用数量撮合。

回测模型右侧的基本信息,如默认周期,默认主图,在我的界面点击回测时会生效。在行情界面k线下点击回测,以当前 k 线的周期,品种为准。回测必须以副图模式执行,不要选择主图 /主图叠加。

智能交易可能因系统、通讯等原因无法正常使用或无法按照您的设置价格发出委托指令及完成成交,最终成交价格及数量以交易所、登记结算机构等记录为准。请密切关注交易回报情况及条件单设置情况。以上信息仅供参考,不构成对委托指令成交的承诺,不构成投资建议,不构成收益或避免损失的承诺。请您务必仔细阅读相关风险提示及协议,了解各类智能交易功能的区别及不同风险,审慎决策是否使用相关功能。

投资有风险,入市需谨慎!

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

881

881

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3