问一问

问一问股票分红的税务处理根据持股期限有所不同,具体如下:

- 持股期限超过1年:免征个人所得税。

- 持股期限1个月至1年:税负为10%。

- 持股期限1个月以内:税负为20%。

计算方式为:应纳税额 = 每次收入额 × 税率。全年累计收入不超过1万元的部分可以作为“允许扣除的金额”。

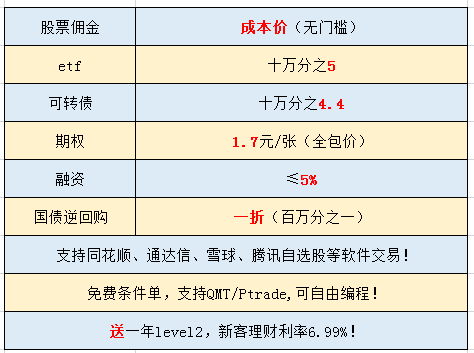

税款由上市公司或证券公司在发放分红时直接代扣代缴,个人投资者通常无需自行申报。这一安排简化了投资者的税务处理流程。股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

918

918

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3