问一问

问一问这几年,越来越多姐妹选择去特需部、国际部乃至私立生娃了。只需要多花点钱,就能get:

1、更舒适的产检体验,少排队、休息环境更好

2、更好的疼痛管理,可自主选择是否剖腹产

3、单人病房,安静的休养环境

一辈子可能就生这一回, 当然要怎么舒服怎么来啦❗❗

不过,要是一路绿灯还好,整体费用尚且可控,就是明面上那些,几万就打住了;

但要是有问题,比如有妊娠并发症、孩子早产等等,那账单可能就会大大超出预期了,十几万也是屡见不鲜。

如果特别严重到需要住icu/nicu,花销都要按天算,平均一天就能烧掉上万,再算上特需私立(医保基本不可用)比普通部高出好几倍的医生诊费等……花钱如流水可能莫过于此。

但这部分风险,其实可以规避❗❗

买个孕中险,就能搞定,放心体验快乐孕期,不用焦虑账单问题。

这次就给大家分享5款不错的,看看哪款更适合你!

其中MC3、喜燕宝全球版、美燕宝,比较适合赴美或境外生育,喜燕宝大陆版、孕倍安适合国内生育。

一、喜燕宝(大陆版)

中间带喜燕宝(大陆版) 专为特需、私立生娃的妈妈们打造❗❗

可报销公立特需国际/私立妊娠并发症治疗+新生儿护理的费用,让孕妈妈在产前、产中、产后都能放心享受高品质医疗服务,愉快度过美好孕期!

1、投保规则

①18-42岁已孕妈妈可投,孕12周可以申请,单胎双胎均可,没有等待期,也没有免赔额!

②有两个版本,计划1和计划2,其中计划1总保额30万,计划2总保额50万,计划二的就医医院范围更广,比如北京广州的和睦家,只有计划二涵盖,如果你有特定医院生产的需求,买之前一定看好具体的计划版本。

2、主要亮点

①地理范围广:中国大陆的公立和指定私立都能用

指定私立网络(可刷卡直付),包含美中宜和,美华医疗,唯儿诺,翟影,明德,小苹果,诺亚医疗,维世达,环球医生,企鹅医生,卓正,新世纪,和睦家等多家私立机构

②报销比例高:无免赔额,公立普通部+指定私立100%报销,公立特需国际部80%报销

其中床位费和膳食费有每日1200元(双胎1200元/人)的限额且限制最长30天;康复治疗和专业护理费有30天的限制(双胎30天/人);新生儿NICU住院有7天的限制(双胎7天/人)

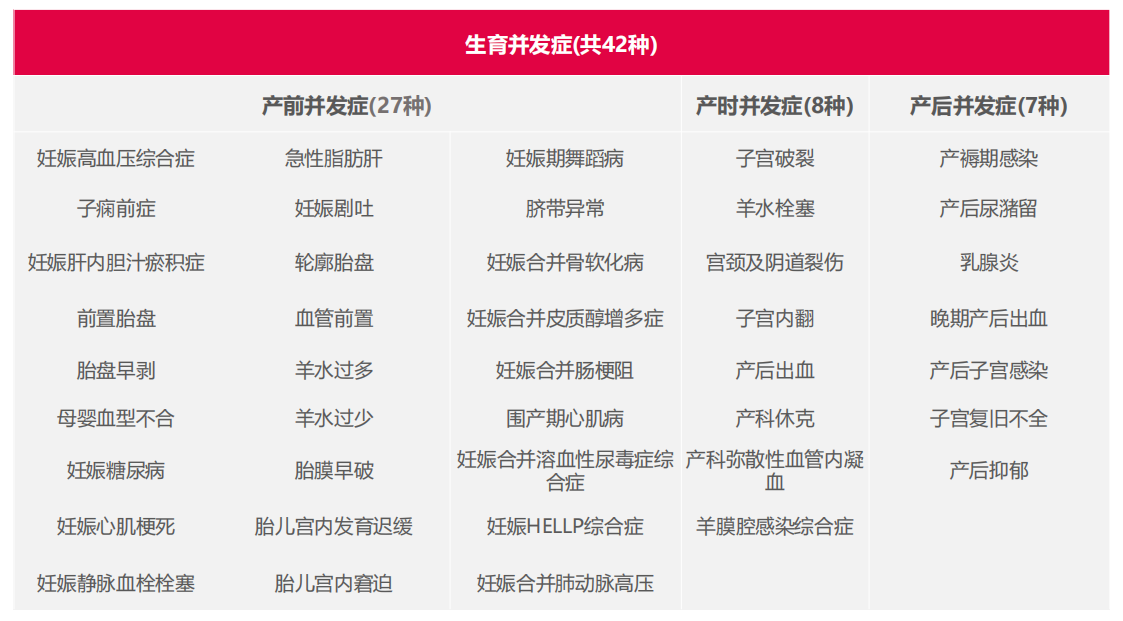

③孕妈妊娠并发症:涵盖42种,产前、产中、产后全覆盖

比较熟悉的妊娠高血压、妊娠糖尿病、前置胎盘、胎盘早剥、产后大出血、羊水栓塞等,产生的治疗费用全部都可以报销!

④孕妈妊娠意外:妊娠身故一次性赔5万,人工流产可赔至5000

⑤新生儿疾病:涵盖新生儿门诊和住院责任,保障期间是从主险生效期满一年,意味着宝宝出生后的保障期间可以更长一些。像早产、保温箱、黄疸及新生儿肺炎等都保。

新生儿门急诊责任:涵盖了医生费、治疗费、处方药品费、检查检验费、耐用医疗设备费以及理疗和中医治疗费等,保障非常齐全到位,保额分别是5万和10万。

新生儿住院医疗:涵盖了常规住院费用、处方药费、检查检验费、耐用医疗设备费、住院手术费、新生儿NICU住院费用等费用,保额和保单限额一致。

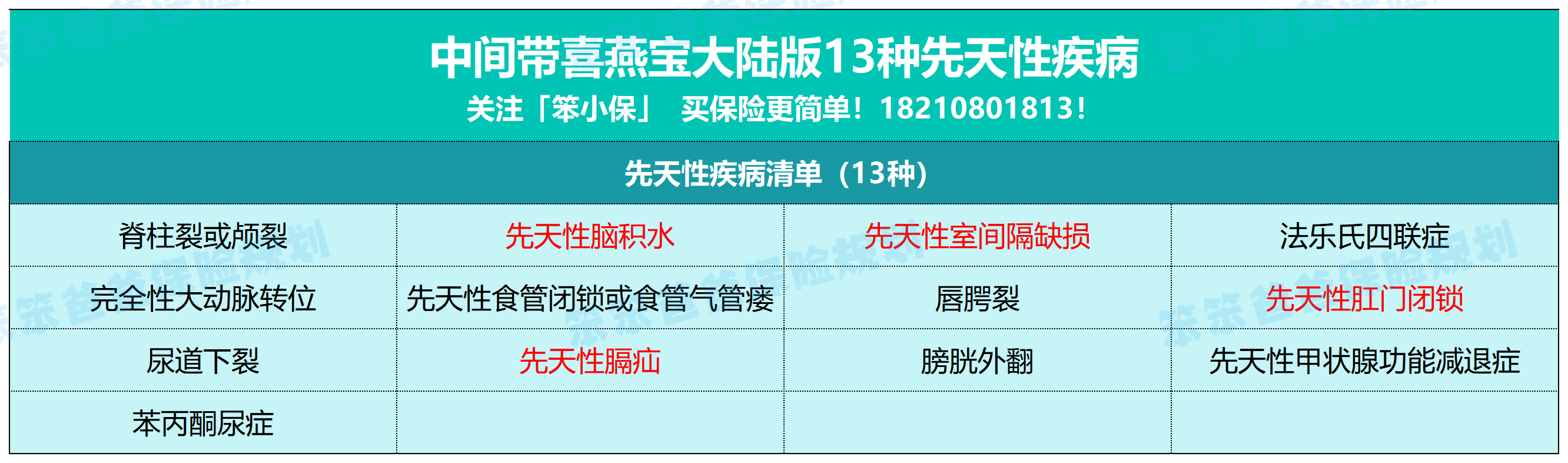

⑥新生儿先天性疾病:涵盖13种新生儿先天性疾病,守护宝宝健康成长,比如先天性室间隔缺损、脊柱裂或颅裂、先天性脑积水等

⑦提供直付服务:网络内直接结算,理赔不费劲,150+直付医疗机构,比如和睦家、美中宜和、卓正、嘉会、沃德、曜影医疗等。

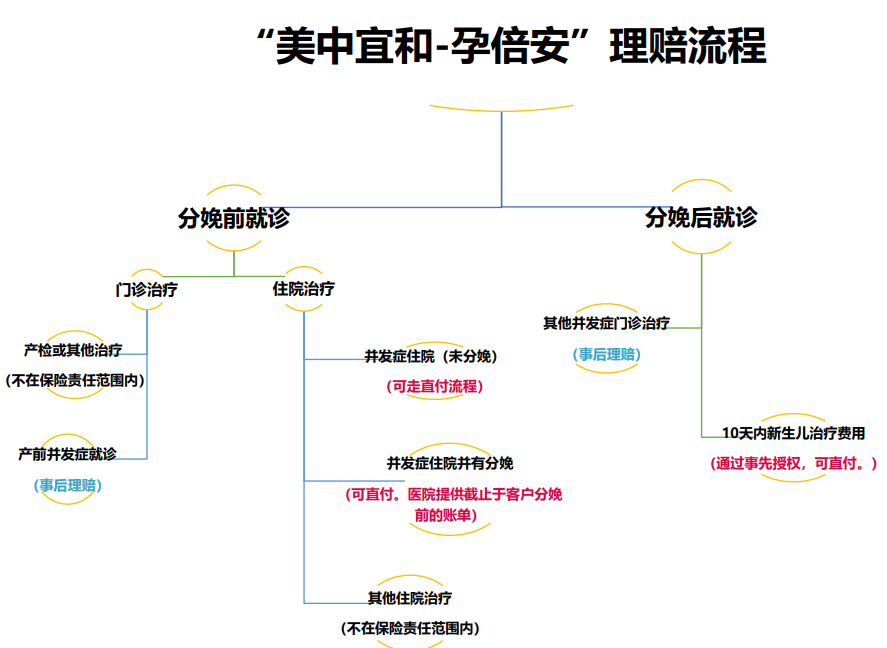

1)大人发生的妊娠并发症相关费用,需由个人先行垫付,再申请【事后理赔】。

2)新生儿在指定私立医院就诊,赔付方式为【直付】,保障责任内的费用由保险公司和诊所进行结算,不接受事后理赔。

3)新生儿在非直付医疗机构就诊,需先行垫付费用,就诊结束后申请【事后理赔】。

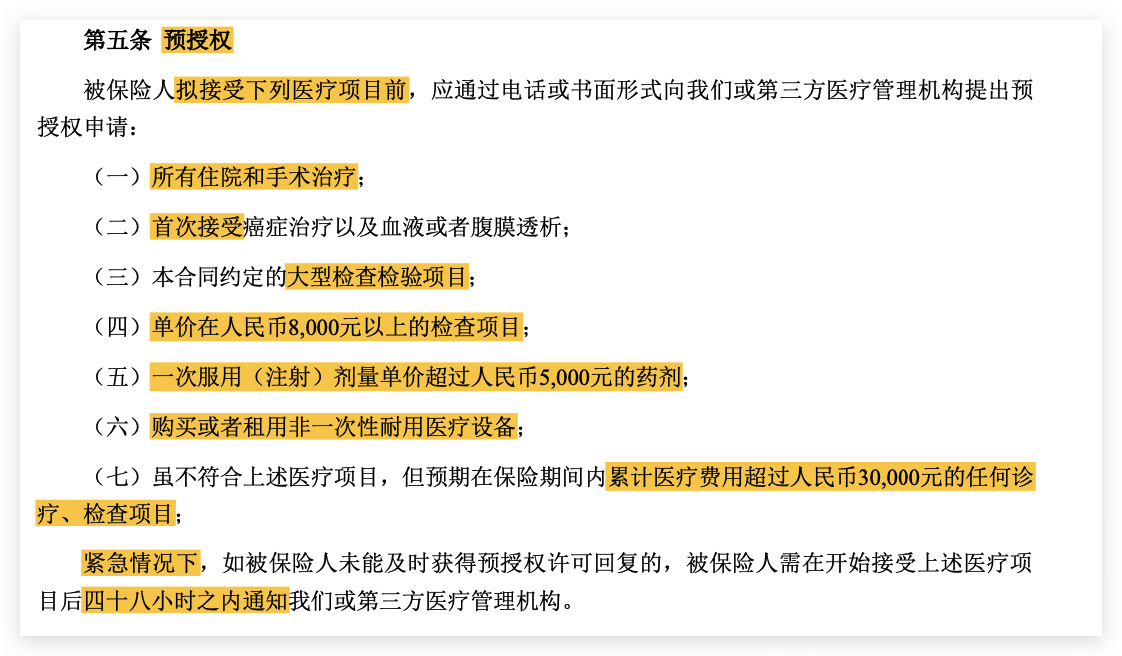

⚠️注意以下项目需在治疗发生前,提前申请预授权:

⑧免核保入保:新生儿经审核可无缝入保新燕宝,无需健康告知,继续享受高端医疗服务,比如喜燕宝保单的生效时间是2025.4.21-2025.6.20,孩子2025.11.20出生,那么孩子的保障时长就有6个月,到期后可以直接无缝转保到新燕保高端医疗险,免核保、免等待期,相当于给孩子从出生就锁定了一份高端医疗保障,没有空档期。

3、保费对比

喜燕宝根据孕周、孕妈的年龄计算保费,年龄和孕周越大,保费越贵。同时,双胎的费率也是高于单胎的。

计划二相比计划一的保额更高、就诊医院范围更广,保费也更贵。

30岁女性,孕周12周单胎,计划一的保费是6343元,计划二的保费则是7612元。

4、投保要求

如已经存在一些妊娠并发症,如脐带异常、前置胎盘、羊水过少、羊水过少、妊娠剧吐等;或是诊断过妇科疾病,如子宫肌瘤、卵巢囊肿等;或是抽血化验结果是O型血,白细胞过高,血红蛋白过低等;或是存在消化科、内科、内分泌科、乳腺外科、肝胆外科的疾病,如脂肪肝、高血压、高血脂、心律失常、痛风、甲状腺疾病、乳腺结节、肝囊肿等,都需如实告知。

根据疾病情况,可进入智能核保系统,能直接出具审核结论的,就无需再进入人工核保流程了。

有些疾病智能核保列表里找不到,或者仅有检查指标异常并未确诊是哪一种疾病的,可以提交所有相关的病史材料,提交人工预核保。

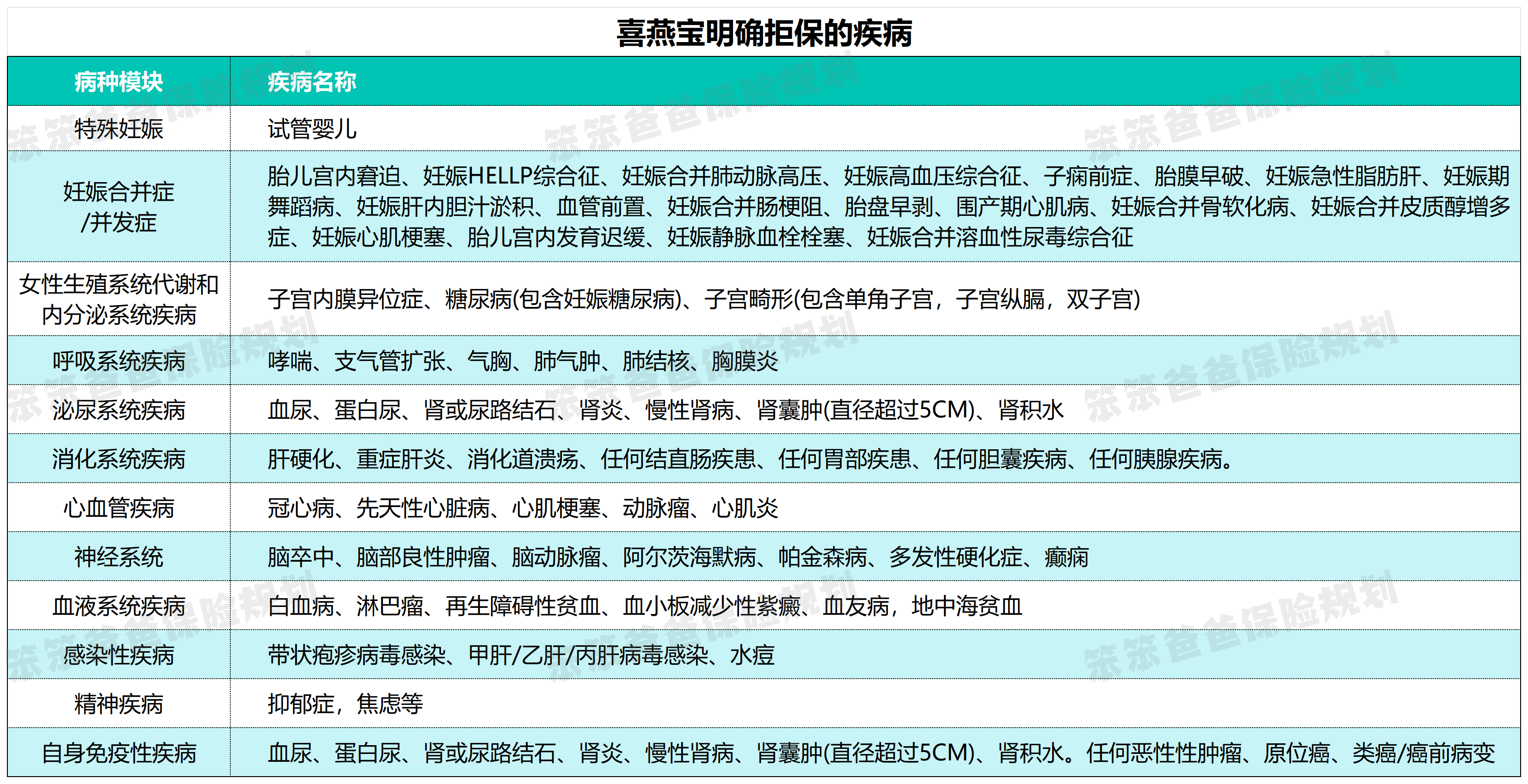

也有很多疾病,是属于重大疾病,基础疾病,妊娠并发症,是会直接拒保的。比如糖尿病(包含妊娠糖尿病)、先天性心脏病、地中海贫血、血尿、蛋白尿、甲肝/乙肝/丙肝病毒感染、抑郁症,焦虑等。

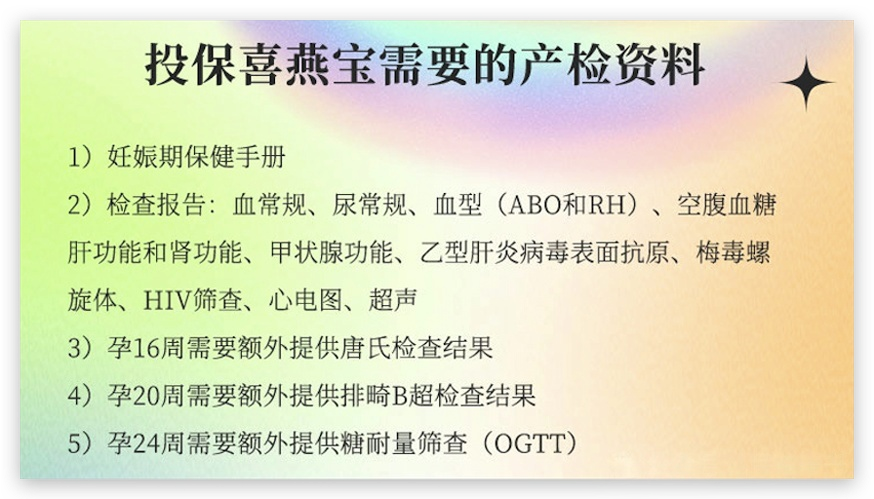

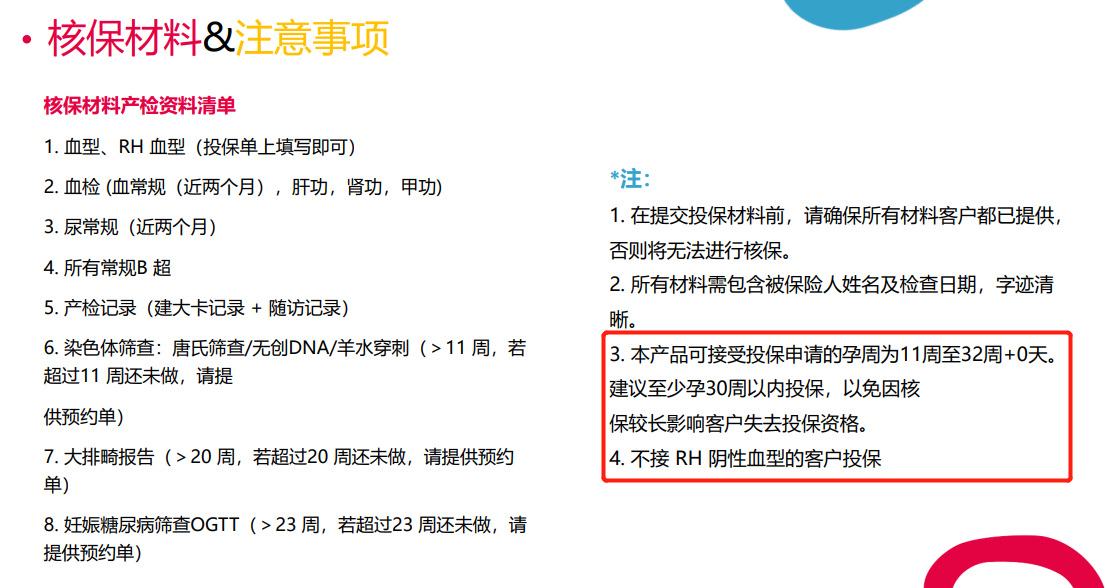

建议准妈妈们尽早安排投保事宜,提前了解要准备的资料,满12周资料齐全后尽快投保,孕周越小,检查项目越少,也有利于顺利核保通过!

5、投保流程

投保方式:识别或扫描海报二维码即可投保。

二、孕倍安

限北京、天津、杭州、深圳地区的美中宜和医院和因必要转诊的公立医院(含普通、特需、国际部),年度最高保额为医疗费用30万,身故保险金30万

1、投保规则

投保年龄为18岁-40岁,自然受孕或人工受孕单胎均可投保,不涵盖双胎及多胎。

孕11周-32周的孕妈可以投保,保险期间在生效日至分娩后10天内,免赔额5000,每年只有3500元,比较便宜!

2、全面的孕产保障

孕妈保障:涵盖42种生育并发症,包括妊娠高血压、子痫前症、胎盘早剥等,以及妊娠身故保障。

新生儿保障:保障新生儿出生后10天内的医疗费用(时间稍短),确保新生儿在出生初期得到及时的治疗。

3、高端医疗服务

直付服务:在美中宜和医院及必要转诊的公立医院享受直付服务,无需先行垫付医疗费用。

专属客服:提供24小时多语种热线服务,专属客户经理全程协助,确保服务无忧。

4、投保要求

5、投保流程

如何选择

1️⃣选择孕中险前,首先要明确的是在哪儿生娃?

2️⃣公立医院普通部,可以选择好孕保、接好孕等

3️⃣美中宜和专属,可以选择孕倍安

4️⃣有特需国际部和其他私立医院需求(比如和睦家)的朋友,可以认准喜燕宝

如果还不知道如何选择,可以直接扫码找我就行!

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

12844

12844

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3