问一问

问一问很多人给父母投保的时候,可能会因为一些基础病,例如:糖尿病、心梗、脑梗等而无法投保百万医疗,同时又想买的产品。

因为癌症是目前最高发的重疾,治疗费用几万至几十万不等,所以转而考虑防癌医疗。

市面上可以保证续保终身的防癌险不多,主要是这5款:

1、金医保1号pro终身防癌险

2、好医保终身防癌险

3、蓝医保终身防癌险

4、微医保终身防癌险

5、平安终身防癌险

这5款防癌险都是保证终身续保的,保额400万,其中金医保1号pro和微医保都是70岁前无理赔,每年可增加20万保额,最高累计限额可上涨到500万。好医保则是80岁前无理赔,每年可增加20万保额,最高累计限额可上涨到500万。

01、投保年龄

金医保1号pro防癌险支持0-75岁投保,

好医保防癌险支持0-80岁投保

蓝医保防癌险支持0-70岁投保

微医保防癌险支持0-75岁投保

平安防癌险支持0-70岁投保

02、保障责任

这5款防癌险都涵盖住院医疗费用、特殊门诊以及住院前后30天门诊,但平安防癌险不涵盖门诊手术, 其它4款都涵盖门诊手术责任。

在特殊门诊这一块,金医保1号pro、蓝医保和微医保防癌险,这三款涵盖门诊肾透析、门诊恶性肿瘤化疗、器官移植后的抗排异治疗等费用,好医保防癌险只覆盖门诊肾透析、门诊恶性肿瘤化疗,平安终身防癌险只有门诊恶性肿瘤化疗

这一方面金医保1号pro、蓝医保、微医保有优势。

03、医院范围

这5款防癌险医院范围是二级及以上公立医院,但去具体医院的报销比例不同。

金医保1号pro防癌险和微医保,在三甲公立医院治疗100%报销,其它医院90%

蓝医保、好医保、平安防癌险是指定医院100%报销,其中蓝医保防癌险125家指定医院,好医保57家和平安防癌险97家,指定的这些医院也都是比较知名的三甲大医院,基本也够用。

这一方面金医保1号pro防癌险和微医保有优势。

04、院外特药

癌症特定药品,尤其是120万一针的CAR-T,是很多血液癌症患者的救命稻草。

蓝医保、微医保和平安终身防癌险都涵盖了,而金医保1号需要额外附加CAR-T药品,好医保则没有CAR-T药品保障。

数量上,微医保207种是最多的,其中包含87种海南特药,其它几款也都有100多款,基本也都够用。

蓝医保和微医保防癌险一般情况可以100%报销,只有使用医保目录,但未经医保报销时,才报销60%。

而其他3款防癌险,还要分指定医院和非指定医院,最高100%

这一方面蓝医保防癌险有优势。

05、质子重离子治疗

蓝医保的质子重离子可以保证终身续保,其他医疗险都是不保证续保的

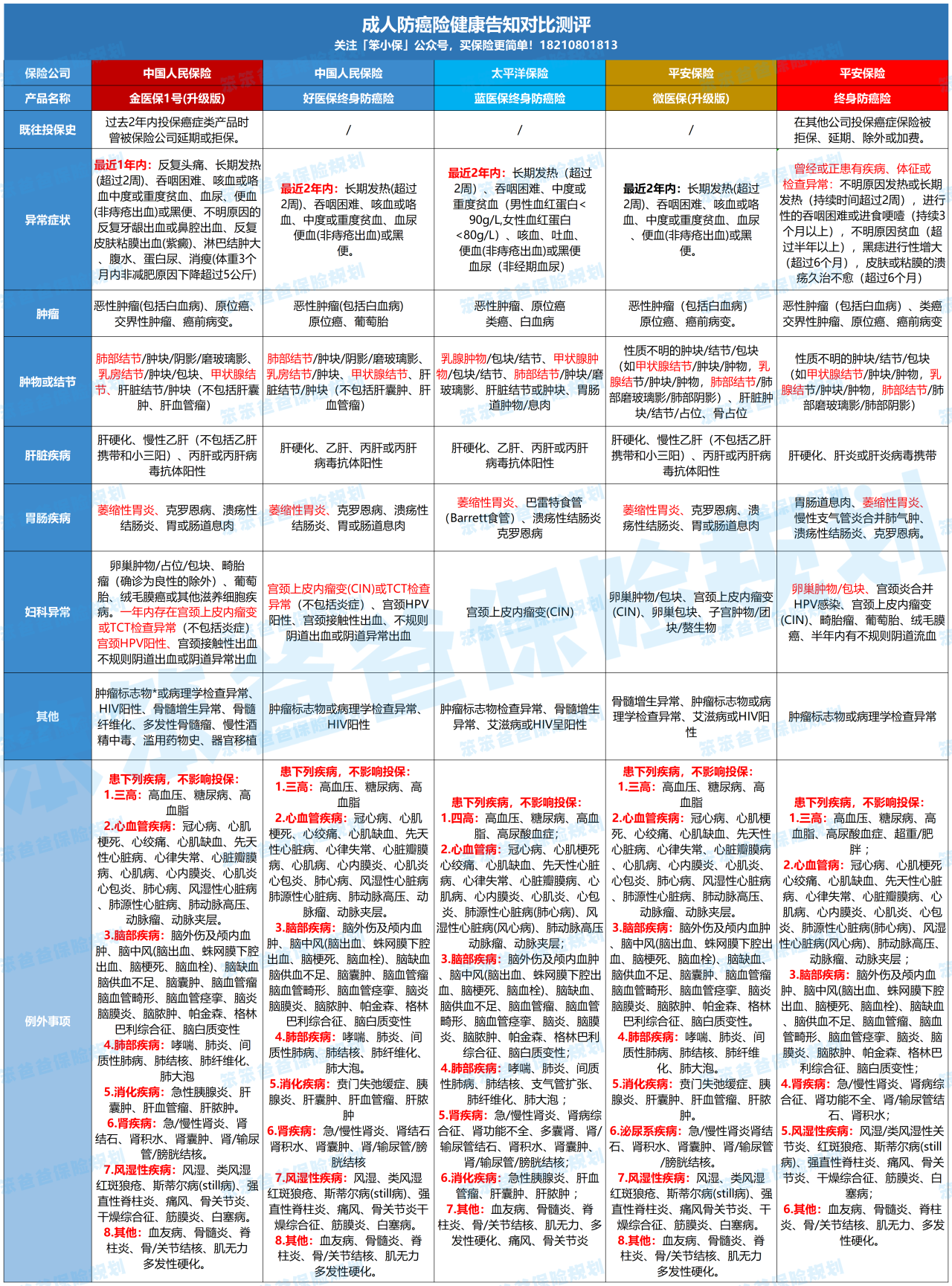

06、健康告知

这5款防癌险都问到了异常症状、肿瘤、肿物或结节,并且高血压、糖尿病以及常见的心脑血管疾病,都可正常承保。

1、既往投保史

蓝医保、好医保和微医保,没有问到既往投保史,既往有拒保或延期的,可以优先选择。而金医保1号和平安终身防癌险问到了过去投保癌症类保险拒保或延期的情况。

2、肿物或结节

平安微医保和平安终身防癌险,只要是性质不明的肿块/结节/包块都触及健康告知。

不过健康告知也无法说明哪款产品更加宽松,需要核对自己的自身状况,再选择更为宽松的产品。

07、增值服务

这5款防癌险都涵盖住院垫付、就医绿色通道等增值服务。

值得一提的是,

蓝医保和好医保都是税优健康险,无论是自己投保或给家人投保,都能用来抵扣税。

而蓝医保和微医保都拥有多项健康管理服务,看病就医更加安心。

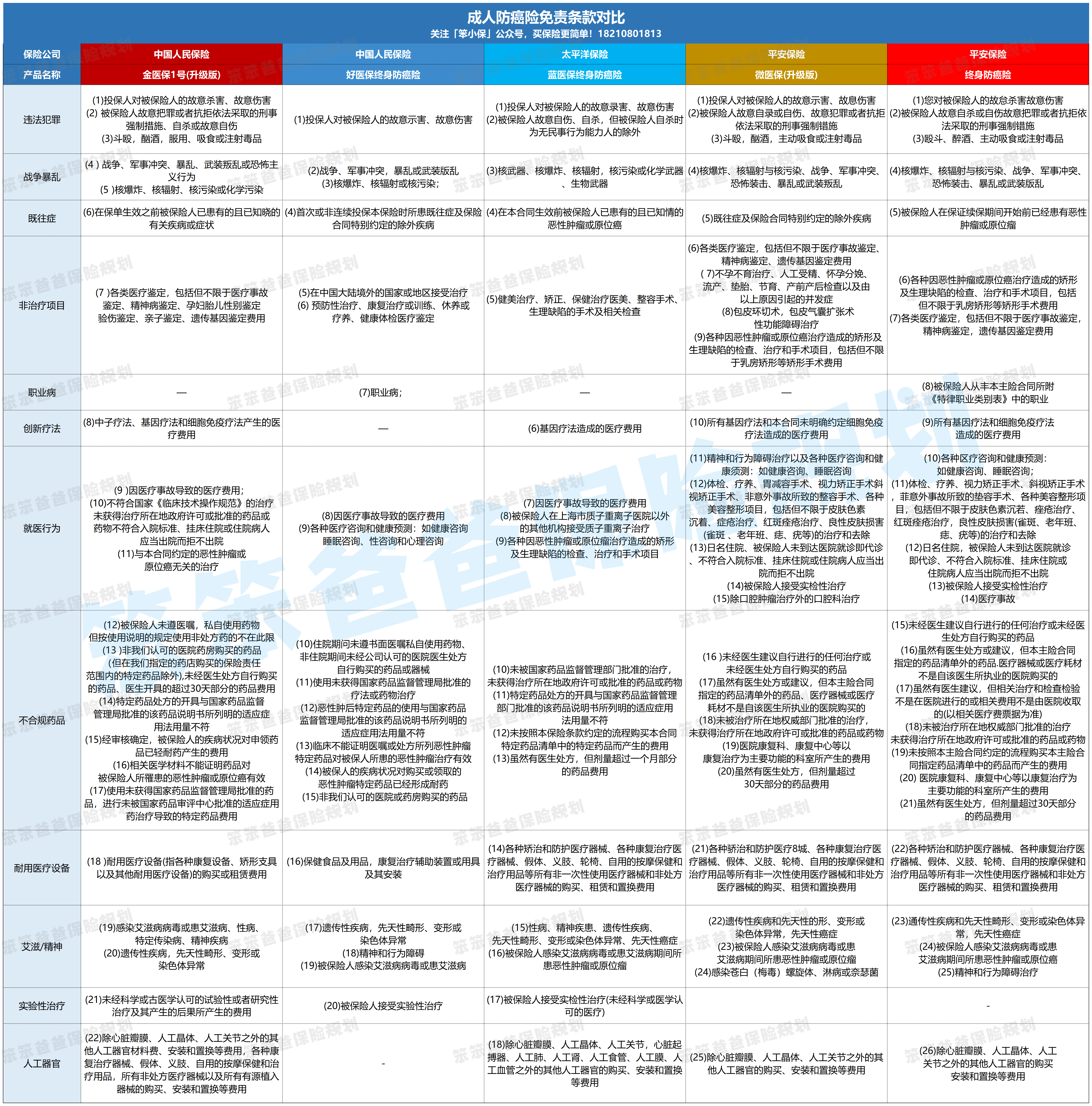

08、免责条款

免责条款是每款保险中不容忽视的部分,尤其是在癌症治疗中,特定的疗法和新技术未来可能会成为重要的癌症治疗方式。

金医保不赔中子疗法、基因疗法和细胞免疫疗法。

微医保和平安不赔基因疗法和细胞免疫疗法。

蓝医保仅不赔基因疗法。

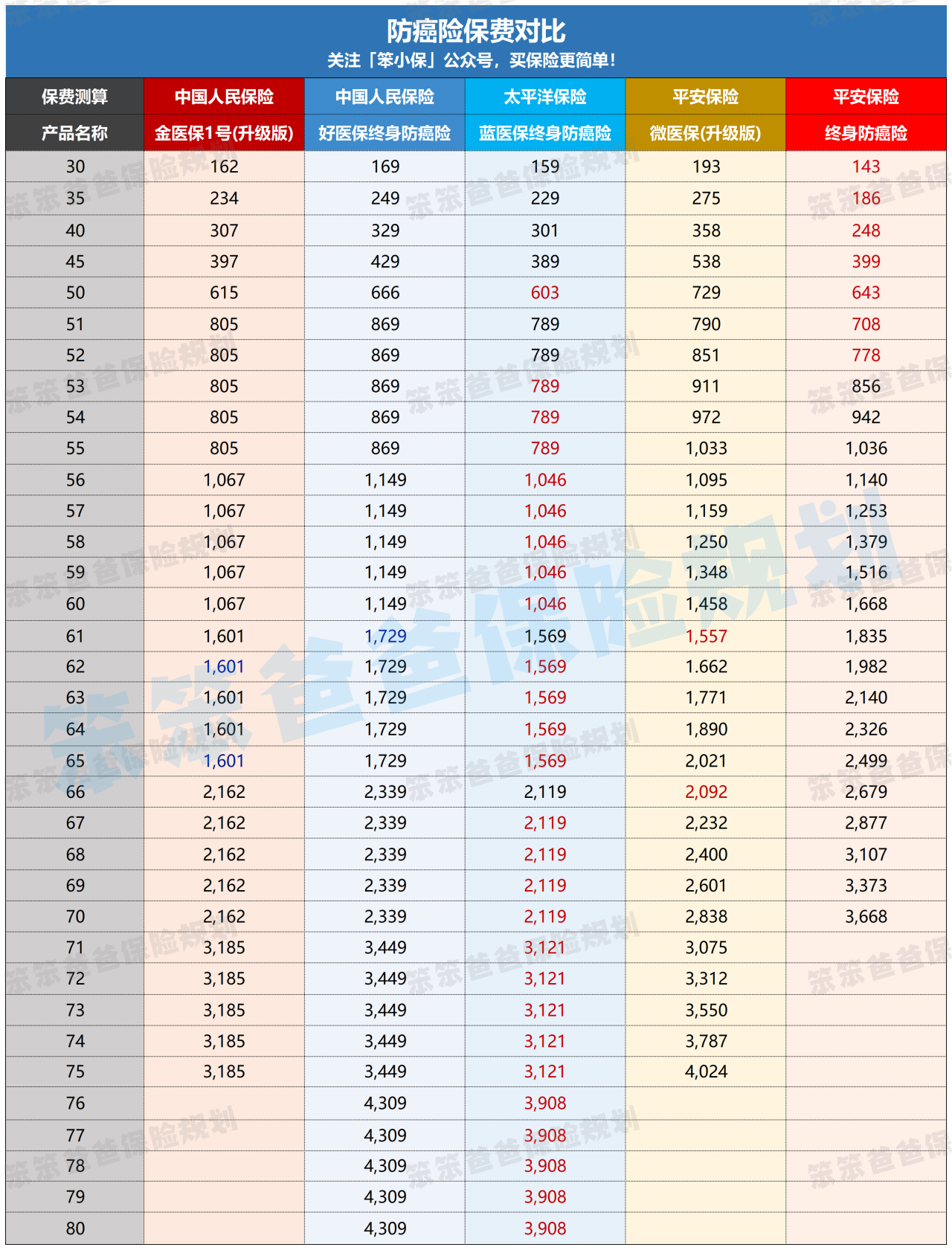

08、保费对比

防癌医疗险的保费用的也是自然费率,会随着投保年龄增长而上升。

从表格中可以看到,50岁以后,蓝医保的保费会更便宜些,上了年纪的朋友可以多关注这款产品。

并且蓝医保、平安防癌险和微医保现在都有费率优惠政策,以家庭为单位投保,2人以上可享5%的费率优惠。

如果是给一家人投保的话,这三款产品的保费能更优惠。

总体而言,从保费方面来说,蓝医保的优势更明显。

投保方式:识别或扫描海报二维码即可投保。

病魔总是无情的,一旦确诊癌症,光是天价的医疗费用,就足以击垮很多家庭,如果买不了百万医疗险,一份能报销癌症治疗费用的防癌医疗险是非常有必要的。

虽然保险不能让我们远离病魔,但未雨绸缪总不是件坏事,至少让我们在面对病痛时,能有更足的底气,也可以避免发生因病返贫的悲剧。

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2287

2287

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3