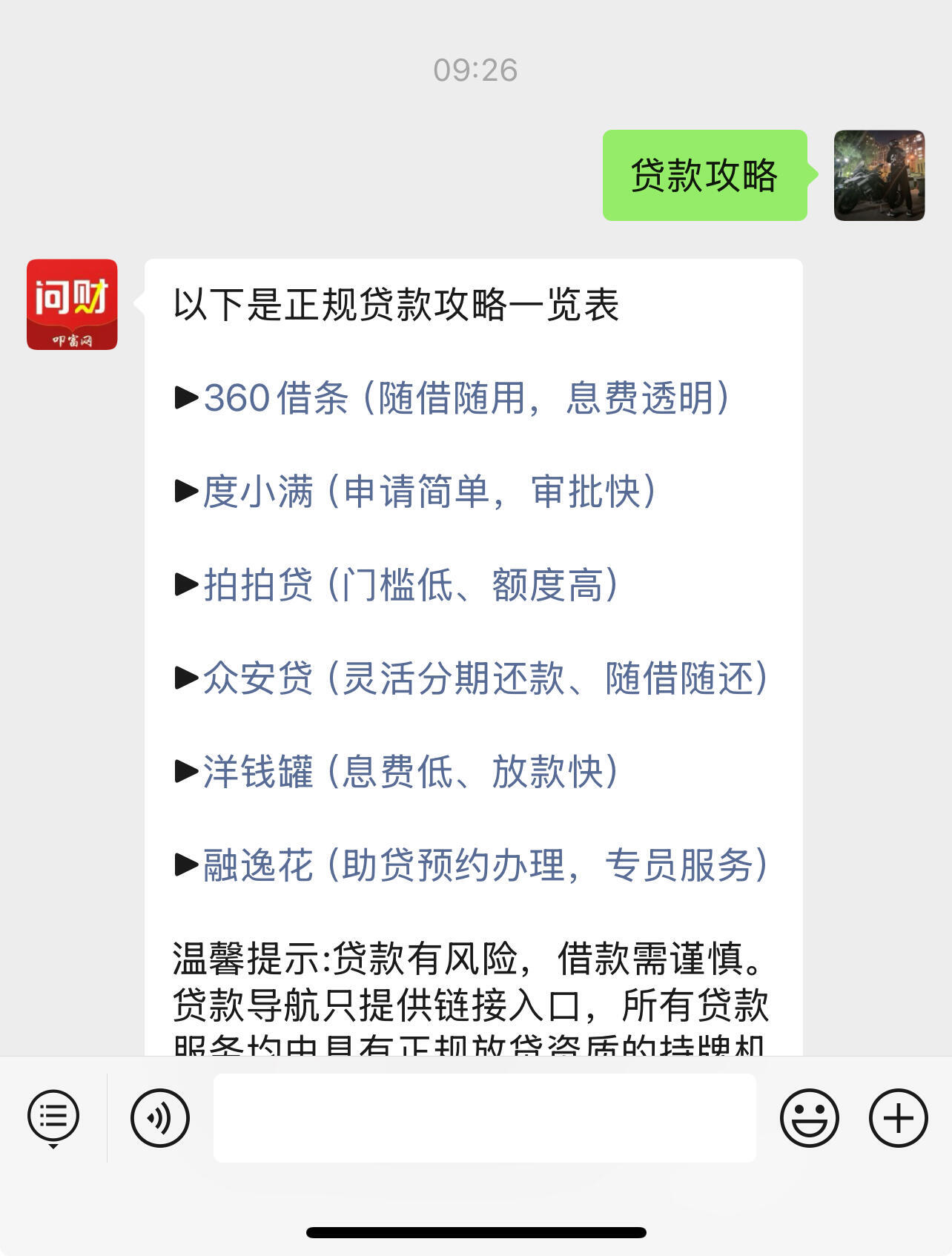

问一问

问一问选择最优的低息贷款方案需要明确贷款需求、了解贷款类型、比较不同贷款方案、考虑个人信用和还款能力以及选择正规贷款机构。通过综合考虑这些因素,可以找到最适合自己的贷款方案。

一、明确贷款需求

贷款用途:确定贷款的具体用途,如购房、创业、消费、教育等,这有助于选择合适的贷款类型。

贷款金额:明确所需贷款的金额,这会影响贷款的可获得性和利率。

贷款期限:根据自己的还款能力和贷款用途,选择合适的贷款期限。

二、了解贷款类型

公积金贷款:

优势:利率极低,五年以下(含五年)利率为2.35%,五年以上利率为2.85%。

适用对象:有购房需求的在职职工,且需连续缴纳公积金一定年限。

创业担保贷款:

优势:年利率大概在0%-2.2%,支持创业人员等特定人群或特定项目的发展。

适用对象:有创业计划的个人或小微企业。

消费贷款:

优势:利率相对优惠,申请便捷,可用于装修、购买大件商品等。

适用对象:有短期消费需求的个人。

支农、支小再贷款:

优势:利率非常低,如3个月利率为1.45%,6个月为1.65%,1年为1.75%。

适用对象:农村创业者或小微企业主。

助学贷款:

优势:就读期间大部分利息由国家贴息,毕业后利率相对较低。

适用对象:家庭经济困难的学生。

质押贷款:

优势:以动产或权利为质押物,降低银行风险,因此利率相对较低。

适用对象:持有大额定期存款、国债等可作为质押物的个人。

点击下方图片进行查看

三、比较不同贷款方案

利率比较:对比不同贷款产品的利率,选择利率最低的方案。

还款方式:了解并比较不同贷款产品的还款方式,如等额本息、等额本金、先息后本等,选择最适合自己的还款方式。

贷款条件:比较不同贷款产品的申请条件,如信用记录、收入要求、抵押物等,确保自己符合申请条件。

额外费用:了解贷款过程中可能产生的额外费用,如手续费、评估费、保险费等,并计算总成本。

四、考虑个人信用和还款能力

维护良好信用记录:保持按时还款,避免逾期,以维护良好的信用记录,从而获得更低的利率。

评估还款能力:根据自己的收入状况和支出计划,合理评估自己的还款能力,确保能够按时还款。

五、选择正规贷款机构

查看资质:确保贷款机构具有相关的金融牌照和合法经营资质。

了解口碑:通过网上评价、朋友推荐等方式了解贷款机构的口碑和服务质量。

咨询专业人士:如有需要,可以咨询金融顾问或律师等专业人士的意见。

综上所述,选择最优的低息贷款方案需要明确贷款需求、了解贷款类型、比较不同贷款方案、考虑个人信用和还款能力以及选择正规贷款机构。通过综合考虑这些因素,可以找到最适合自己的贷款方案。

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

93

93

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3