1对1私行级陪伴

1对1私行级陪伴

问一问

问一问固收类是指那些预期收益相对固定的投资产品,这类产品通常包括、债券、货币市场基金、信托产品以及一些结构性存款等。在中国,随着金融市场的不断发展和完善,产品日益丰富,为投资者提供了多样化的选择。

银行理财产品通常由商业银行发行,分为保本型和非保本型两种。保本型产品保证本金安全,适合风险承受能力较低的投资者;而非保本型虽然不保证本金安全,但往往预期收益率更高。近年来,由于监管政策的变化,保本型产品的比例有所下降,而净值型产品逐渐增多。

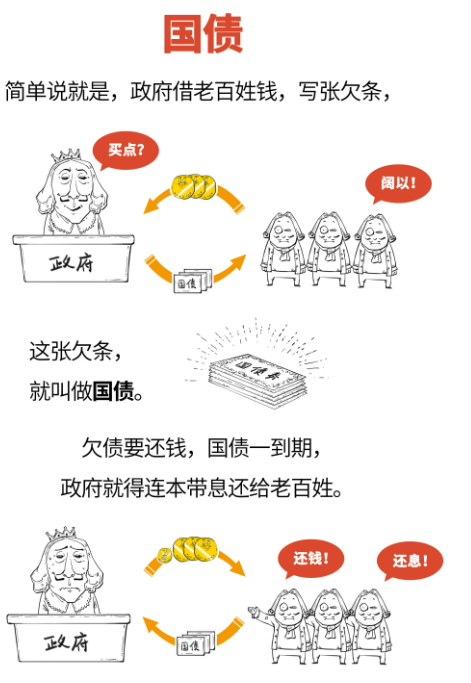

债券

债券是一种债权债务关系的证明,包括国债、地方政府债券、企业债券等。其中,国债因其安全性高而受到许多的青睐。企业债券则根据发行主体的信用评级不同,风险和收益也会有所差异。

货币市场基金

货币市场基金主要投资于短期货币市场工具,如银行存款、短期债券等,具有流动性强、风险较低的特点。这类产品通常每日计算收益,方便投资者随时赎回资金。

至于,这取决于具体的产品类型、市场环境以及发行机构等因素。例如,银行理财产品的可能会在2%-5%之间波动;债券的收益率则依据其信用等级和期限有所不同,高等级债券的收益率较低,而低等级债券收益率相对较高;货币市场基金的收益率较为稳定,但通常低于其他类型的固收产品;信托产品的预期年化收益率可能会达到6%以上,但需注意其较高的风险和门槛;结构性存款的预期收益则取决于所挂钩资产的表现,可能具有较大的不确定性。

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

****用户:购买国债逆回购的资金门槛,帮忙解答下,谢谢

****用户:同花顺国债如何关闭去消,新手想要了解

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

219

219

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3