继重疾新规后偿付能力升级,新的偿付能力有哪些变化呢?

发布时间:2021-2-2 18:30阅读:1012

资深张经理

保险规划师 入驻5年

保险规划师 入驻5年

问一问

问一问

1月25日,银保监会发布了新的《偿付能力管理规定》,并于2021年3月1日起施行。

那么什么是偿付能力?新的偿付能力有哪些变化呢?购买保险要不要看偿付能力呢?

什么是偿付能力?

偿付能力包括了核心偿付能力充足率、综合偿付能力充足率以及风险综合评级。

核心偿付能力充足率就是保司的高流动性资本,比如收取的保险金,公司目前的流动资金,是衡量保险公司高质量资本的充足状况;

综合偿付能力充足率就是保司的全部资本,可以衡量保险公司的总体充足状况;

风险综合评级,是对保险公司偿付能力综合风险的评价,衡量保险公司总体偿付能力风险的大小。

所以偿付能力就代表着一家保险公司是否有能力偿还债务。

如果保险公司披露的偿付能力为200%,那么就代表保险公司的资产对所有保单同时理赔,一共可以理赔2次。

新的偿付能力有哪些变化?

目前保险行业使用的《保险公司偿付能力管理规定》还是2008年下发的。

虽然2016年开始采取“偿二代”标准,但一直没有更新《管理规定》。

近日下发的新版《管理规定》不仅明确了偿付能力监管的三支柱框架,还完善了偿付能力监管指标体系。

第一,明确偿付能力三大监管指标

在08版偿付能力管理规定中,仅以偿付能力充足率低于100%判断为偿付能力不达标公司。新版《管理规定》采用了偿二代标准体系,达标须同时符合以下三项:

全方位的衡量保险公司的资本金充足度和偿付能力风险大小。

不过中国的监管是世界最严格的国家之一,以上只是最基本的要求。

一旦核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司就会被列为重点核查对象。目前,2020年第三季度的披露,6家保险公司的偿付能力不达标。

加上前不久偿付能力变负的安心财险,目前偿付能力不达标共7家。

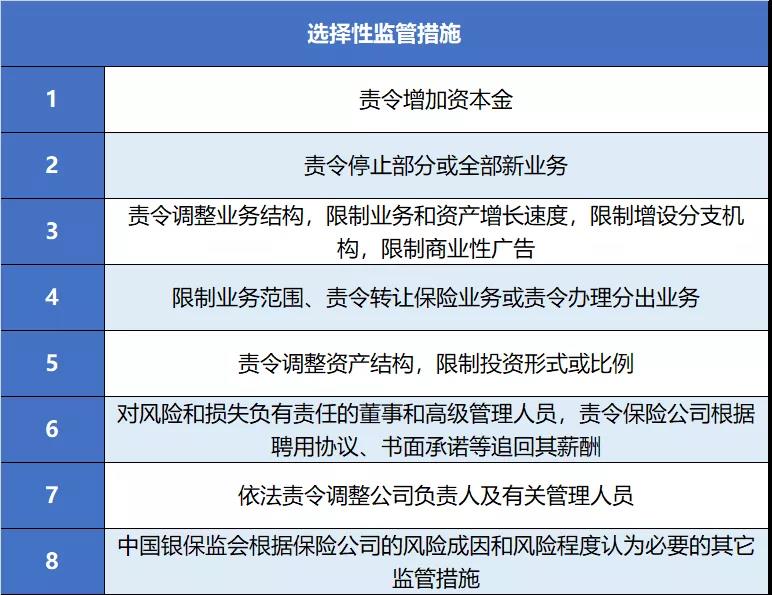

第二,增加监管力度

监管措施有原先的9条增加至12条,并且分为4项必须采取和8项选择采取两类措施。

②要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划;

根据具体原因,还可以选择性采取8项监管措施

如果采取上述措施后偿付能力未明显改善或进一步恶化的监管可依法采取接管、申请破产等措施。

像中法人寿,因为中国邮政集团和法国国家人寿两大股东之间战略与经营存在较大分歧,导致从16年开始偿付能力就是-140%。

随后的几年,偿付能力一发不可收拾,逐步扩大到如今的-24408.67%,风险综合评级也变成了D级。

如果再不想办法,可能真的要成为第一个被开刀的对象了。

买保险要看偿付能力吗?

那么问题也就来了,是不是在选购产品时,找偿付能力高的呢?

不一定!偿付能力充足率高≠实力强。

就拿去年三季度寿险公司披露的数据来看:

名不见经传的华汇人寿高居榜首,是友邦保险的5倍。

但实际上华汇人寿也是个“问题少年”,因为股权纠纷、董事会等至今无法正常运转等问题也影响着华汇人寿的经营。

所以说偿付能力高,不一定公司实力强。

在保险监管上,我国是世界上最全面最先进的国家之一。偿付能力可以反映出保险公司赔付的能力,也是银保监会重要的监管指标之一。一旦出现危险苗头,监管会直接介入其中,采取必要措施,保证每一位消费者的权益。所以我们购买保险时更不用担心因为是“小”保险公司而不能理赔。如果想要更适合自己的专业意见,也可以直接找我咨询,我是一名从业多年的独立保险经纪人,不属于任何一家保险公司,绝对会站在中立的立场、以客观的角度,根据你的实际情况,给到最实用的建议。

温馨提示:投资有风险,选择需谨慎。

1对1私行级陪伴

1对1私行级陪伴

当前我在线

最快30秒解答

当前我在线

最快30秒解答

分享该文章

分享该文章

2216

2216

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3