问一问

问一问买保险,最多人关心的问题就是理赔。我也常常会被问到:哪个保险公司好呢?

也有很多人为了买一个安心,很多人多花了好多钱去买了大品牌,就是害怕不能赔

但理赔真的跟公司大小有关系吗?

网上买保险真的赔不了吗?

理赔到底跟什么有关呢?

大小公司理赔有差异吗?

很多人都会问,大小公司哪个保险公司好?理赔是否有差异?

这事你问代理人没用:代理人只处理过自家的理赔。

你问她只能说:我家保险理赔快!别人家的都不赔。

你问经纪人也没用:一个人可能代理过多家的产品,可一个人终究不会经手太多的理赔案,个人的理赔体验偶然性太大,不能当成有力的证据。

那我们最该相信谁呢?当然是相信大数据。

先来看理赔时效方面的大数据:

行业的监管者,银保监爸爸,每年都会对保险公司的理赔时效进行公布,我们以19年3月发布的《北京地区商业健康保险服务评价指标通报》为例:

(数据统计时间:2018年3月1日-2019年3月31)

理赔平均时效排前五的公司里面,一家大公司都没有,什么合众人寿、农银人寿是绝大多数人眼里的无名之辈。

要投就投的中国人寿,理赔时效排名第6;

外资名企的友邦人寿,理赔时效排名第7;

买保险就是买平安的平安人寿更是只排到了第14名,如果只统计前20名的话完全是个吊车尾的水平。

当然,排名归排名,理赔速度还都是比较快,前20名平均理赔时效都在两天内,大公司小公司的理赔速度并没有什么质的差别。

小公司理赔慢这个观点自然不攻自破了。

那理赔率方面呢?

我们前段时间才统计了21家保险公司的理赔数据,#理赔大案牍术:97%的人得到赔偿,心里面既有大家心目中的传统大公司中国人寿、平安人寿、泰康人寿。

也有我们不怎么熟悉的百年人寿、爱心人寿、福德生命人寿。

理赔率都超过了97%,所以说大公司小公司的理赔率都很高,并没有实质的差别。

能不能赔,主要还是看条款,和公司大小没什么关系。

互联网保险能赔吗?

我们再来看一下困扰大家的第二个问题,网上买保险靠谱吗?理赔难吗?

互联网保险并不特殊,无非就是把保险的销售、服务和理赔放到互联网上而已。

所以,线下保险需要遵守的规则,互联网保险也需要一并遵守。

比如《保险法》第二十三条,就对理赔时效做出了规定:

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定。

收到理赔资料30天内 ,保险公司必须给出理赔结果。

不管你是线上还是线下,都得乖乖听法律的话。

但估计又会有人说了,我在线上买保险连个纸质合同都看不见,我哪知道是真的是假的,真合同受法律约束,假合同怎么办。

这也不用担心,网上买保险会收到电子合同,电子合同属于数据电文,根据《中华人民共和国合同法》第十一条规定:数据电文是合同合法的表现形式之一。

也就是说,电子保单和纸质保单一样都具有同等的法律效力。

而且电子保单上面都是有保单号的,我们完全可以拿保单号到保险公司官网验明真伪,下图就是我为自己电子保单验真的截图

所以不管线上还是线下,我们买的都是真保险,具有法律效力,受保险法约束,两者理赔起来并没有什么差别。

理赔难,难在这三点

可以看到理赔方面,跟大小公司没有关系,跟线上线下也没有关系,那为什么还整天听到有人说“保险公司这也不赔,那也不赔”呢?

跟下面这三点有关:

①没买对产品

不同的保险有不同的用处,有的是管大病的,有的是管小病的,这就好比吃面要用筷子,喝汤要用勺子。只买了管大病的保险,得了小病就想赔,就跟用勺子吃面一样不靠谱,只能得到一个理赔难的结论。

②案件复杂,涉嫌金额巨大,买完保险就出险

一些特殊案件需要先调查再做出判断,就会影响理赔时效。

我们设想一下,假如你是保险公司,客户今天买了保险,第二天就出险了,你会怎么想?你会不会觉得,这个人有故意骗保的嫌疑?

觉得有嫌疑,就会调查,而调查就会花时间。

这个道理,知道的人很好理解,不知道的人就不太能理解了。

《人身保险业务基本服务规定》里给出两个标准:

普通案件要5个工作日内作出核定;复杂案件要30日内作出核定。

但是我们出险的时候恰恰是需要帮助的时候,这个时候心情最是急躁,一旦案件被定性为复杂案件,几天没见理赔款下来,人就坐不住了。

这也是我们觉得理赔难,理赔慢的关键因素之一。

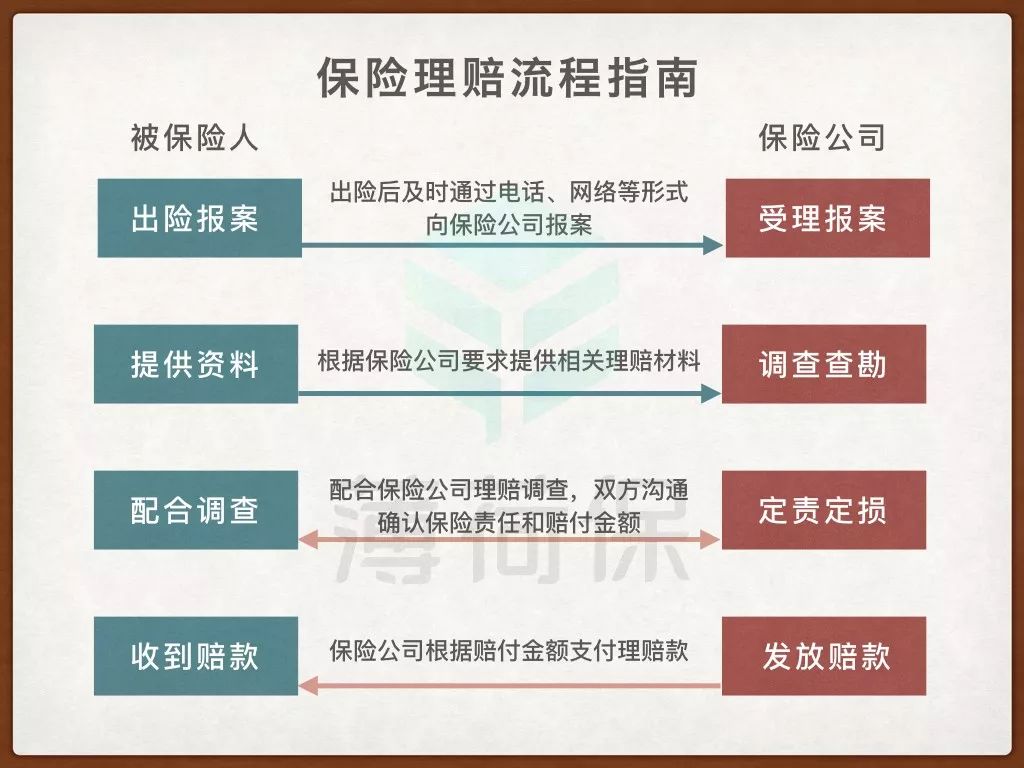

③不熟悉理赔的流程

从案件发生到理赔需要有4个步骤走,分别是:

1、出险报案——出险后告诉保险公司,我出事了,你准备好打钱。

2、收集理赔材料——理赔申请书、发票、重大疾病的医学报告等

比如:

1.涉及有人受伤的案件,在治疗过程中,要妥善保存诊断证明、病例、医疗发票等材料(需二级及以上的医疗机构哦)

2.受害人伤残的,应提供伤残鉴定机构出具的伤残程度证明

3.受害人死亡的,应提供公安机关或医疗机构出具的死亡证明书

4.涉及财产损失的案件,要整理好财产购置证明、发票等

5.盗抢案件,需要提供公安机关立案证明等

6.因事故产生的营养费、护工费等费

这些东西一旦收集不齐全,理赔效率就会大打折扣,设计无法进行理赔,可以说是重中之重!

3、配合调查——配合保险公司验明案件的真实性

材料交上去了,保险公司就需要核对案件的真实性。

比较重大的案件可能还会对被保险人的过往病历、体检报告、住院经历进行排查,这些东西也需要花费一定的时间。

4、收到赔款——保险公司将理赔金额打入指定账户.

报案要自己报吧、材料要自己收集吧、医生那边要自己交涉、还要对保险公司的调查进行配合。

这对不熟悉理赔流程的人而言完全是一场灾难:

出险了,我要干嘛?客服电话是多少?

需要医生给我开什么?怎么开?

发票怎么处理?

怎么邮寄?

这种药保险能报吗?

医保卡用不了怎么办?

邮件丢失了怎么办?

……

保险公司为什么来调查我?是不是不想赔了!

买不对,不理解,不熟悉理赔,正是这三大原因让我们在保险理赔的路上一路坎坷的主要原因。

消费者最恨买错,最怕赔糟

我们买保险就是为了有一天真出事了,保险能赔。

但保险偏偏是相对复杂的东西:绝大多数人都只听过这个东西却根本不知道这玩意在怎么运作。

这个时候如果遭到销售误导,被业务员的花言巧语或被产品的夸大宣传带入误区,就会陷入买不对,赔不好的糟糕局面。

另一方面,理赔也是一个细致的活,理赔过程中总会出现各种我们想象不到的岔子,如:

异地报销社保局把发票收走了

找不到住院记录,资料不齐全了

费用清单没有加盖红章

病历缺了一页

接受理赔款的银行卡提供成了信用卡

而这些琐碎的问题都是可以避免的。

不论是“产品没买对”、“案件复杂有争议”、还是“不熟悉理赔流程”都可以通过学习相关的保险知识或者找专业的顾问来解决。让自己变成专业的人,或者把专业的事交给专业的人去做,是把所有难题的最佳解法。

今天就到这里,有其他保险的问题可以扫描下面二维码加我微信沟通。

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

****用户:找回账号需要哪些身份验证材料

****用户:办理一类银行卡需要什么,有什么需要注意的?

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2584

2584

资质已认证

资质已认证

联系TA

联系TA

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3