问一问

问一问一、市场

今天,市场再次证明了自己的独立性。欧美股市重锤,但市场在机构的发力下,低开高走。不过,个股跌多涨少,市场延续“大票强,小票弱”的格局。整体看,市场分化严重,情绪较为一般,创业板仅剩优德精密3连板,前期人气股尾盘杀得比较凶。

客观上讲,每次有重磅公司要上市,市场都会营造一种积极向上的氛围。比如7月份中芯国际要上市之前,市场就相当火爆,大有牛市的观感。而下周将上市的蚂蚁集团,这样的大卡司,当然更不能免俗。

除了这一层考虑之外,机构发动行情,也有利益驱动的考量。随着考核期的临近,冲着排名,冲着奖金,做多动力较强。同时,从对冲的角度,随着一干明星股的拉升,也延缓了大盘股闪崩的步伐。

连日来,新能源汽车板块持续大涨,板块指数已无限接近2017年创下的高点。这里,如果比亚迪等权重个股继续强势的话,板块创历史新高也只是时间问题。其实,除了新能源汽车之外,近期光伏、风能等新能源属性的板块较为强势。

目前,这种涨势估计与即将出炉的规划建议稿有关。券商纷纷对规划将带来的机会进行了展望。其中,“新能源或成为未来5年主线”的提法比较多。从资金的表态来看,也比较认可,预期也相对较高。

2020年行情回顾

截止 2020 年 10 月 20 日,食品饮料板块走势依然强劲,年初至今涨幅为 56.03%, 同期沪深 300 指数涨幅为 17.01%。在申万 28 个行业板块中,食品饮料涨幅排名第 3,仅位于电气设备和休闲服务之后。

板块整体估值加速上升。在当前宏观经济增速放缓,流动性较为宽松的情况下,随 着 A 股投资者结构优化和外资的持续流入,食品饮料行业以高 ROE、增长稳健且 确定性较高而备受青睐,特别是其中的白酒、调味品、乳制品及休闲卤制品等子行 业市场关注度更高。

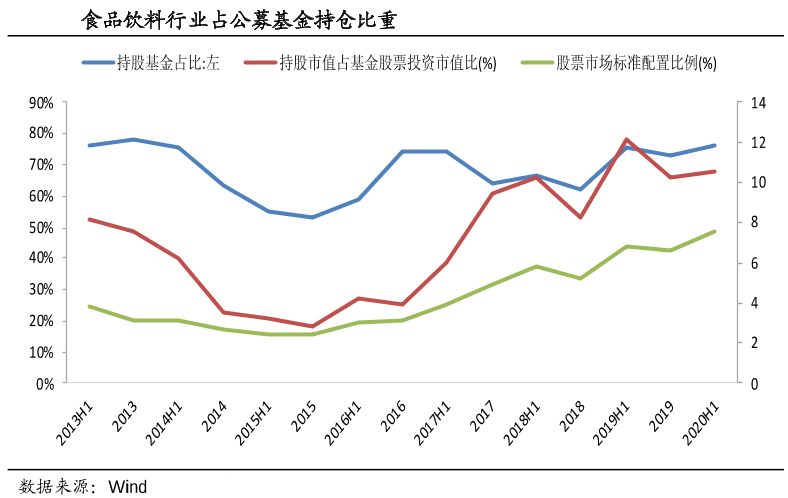

机构配置比例提升

公募基金对食品饮料行业依然高度重视,从基金对行业的配臵上看,截止2020年H1,持有食品饮料行业股票的公募基金共2899只,占到股票型和混合型基金数量的72.49%;持股市值3340.48亿元,占股票投资市值比为10.54%,同比减少2.13pct,环比增长0.33pct。

据wind,2020Q2贵州茅台在基金持仓中的占比达到2.48%,是全部基金第一重仓的个股,五粮液也进入基金十大重仓股。同时对比2020Q1数据可以看出,行业十大重仓股有所变化,白酒龙头重仓比例提升。

进入21世纪以来,经济的快速发展带动白酒行业进入快速增长期,白酒的消费价格带及销量在2012年前均不断提高。2020年受疫情影响,春节白酒动销几乎处于冰封,白酒企业Q1收入除茅五汾之外大多呈现下滑状态,名优白酒凭借极强的风险抵抗能力及品牌竞争力在Q2逐步恢复,全年来看预计规模以上酒企将继续减少,行业集中度继续提升。

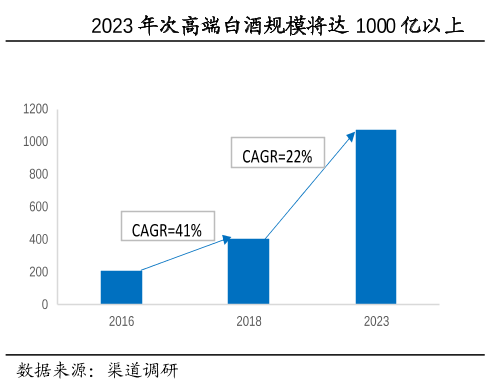

高端酒格局稳固,茅台一枝独秀,五粮液老窖向千元价格带迈进;次高端2023年规模有望破1000亿元,未来五年增速仍有望维持20%。集中度仍有提升空间,但提升速度较慢。茅台引领下酱酒规模逐渐提升,成为白酒不可忽视的力量,河南山东等地率先起势,郎酒国台等奋勇争先。

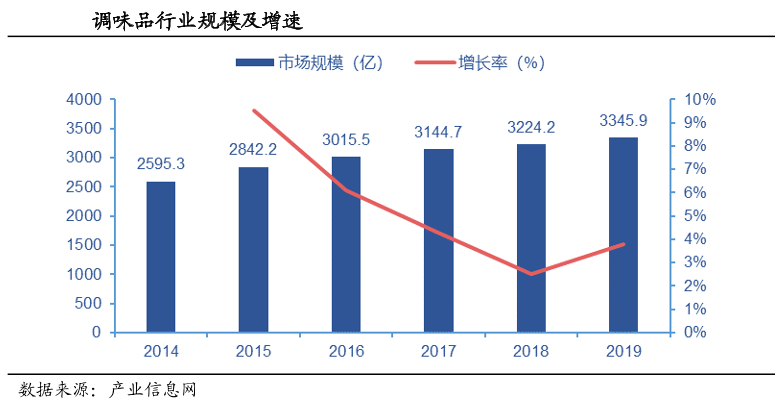

调味品行业属于刚需,周期波动性小。并且近年来随着人口增加、消费升级、外出就餐比例上升等多重因素影响,调味品行业仍然保持稳步增长。尤其今年受疫情影响调味品需求发生爆发增长。龙头公司的品牌、渠道以及规模优势逐步凸显,呈现出稳定性更高的特点。

调味品行业原材料方面,大豆价格上行,包材价格上涨。整体呈上涨趋势,短期来看调味品行业略有成本上涨压力。

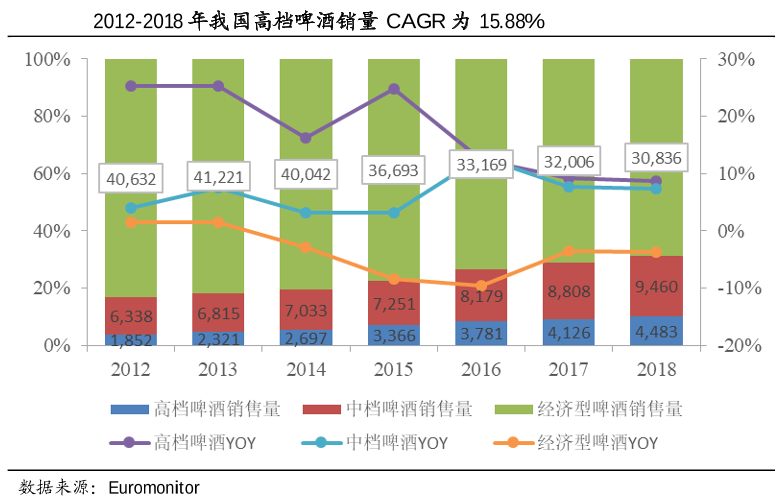

啤酒行业市场格局基本稳定,总量稳定下结构优化重要性凸显。自2013年产量突破5000万千升后,我国啤酒产量从顶峰开始滑落,连续4年同比下滑。在此期间,厂商也开始了一连串的调整步伐,其中主要的两点包括:1)将考核重心逐步由销量转向利润;2)关闭亏损工厂,提升产能利用率。

2018年起行业止住了销量下滑的颓势,2018和2019两年的销量同比分别增长了0.5%和1.1%,高端啤酒的表现更为靓眼,产品结构优化的趋势非常明显。

啤酒市场消费升级:高档啤酒增速远超中档及经济型啤酒。随着大众消费能力的增强,以及啤酒消费者的消费观念从“拼量”向享受高品质啤酒转变,高档啤酒将成为行业新的增长点。在总量难以进一步增长的情况下,需求结构的改变也将倒逼生产企业升级产品结构,加大高档产品占比,提升企业的盈利能力。

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2607

2607

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3