1对1私行级陪伴

1对1私行级陪伴

问一问

问一问提供1倍股市撮合资金

新用户最高送1380元

盘中交流学习合理利用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

A股中有不少“十年十倍股”,其中有一只股票在上周偷偷创了新高,她就是爱尔眼科。

公司上市以来长期保持量价齐升的趋势,2019年实现营收99.90亿元,同比增长24.74%,归母净利润13.79亿元,同比增长36.67%,给投资者们交出了一份很不错的答卷。

今天就和大家聊聊爱尔眼科。

爱尔所处的是眼科市场。从中国卫生健康统计年鉴的数据来看,眼科专科医院业务收入大幅提升,从2009年的37.56亿元提升至2018年的250.61亿元,同比增速维持在15%-30%;而目前眼科专科医院的整体占比只有眼科服务的20-30%,我们以25%计算,则中国眼科市场2018年约为1000亿元。

整体眼科市场的快速增长来源于国内近视率提升带来的视光及屈光业务增长、老龄化带来的白内障等眼科疾病治疗需求的增长以及消费升级带来的改善性需求。

一方面,近视率攀升,近视人口将达7亿。据《国民视觉健康》统计,我国2012年近视人口有4.5亿人,到2020年将有7亿人患有近视,年复合增长率达6%。少年儿童群体中,我国小学生、初中生、高中生的近视率已分别达25%、70%、85%,远超世界平均水平。

另一方面,老龄化也加剧了白内障等眼科疾病的治疗需求。据中华医学会眼科学分会统计,我国60-89岁人群白内障发病率是80%,90岁以上人群则达到90%以上。据此估算,我国白内障的理论风险患病人群高达1.4亿,实际白内障风险人群至少是几千万级别。

从竞争性格局来看,爱尔的竞争对手是区域内少数公立医院和民营眼科连锁品牌锁,而这两者本身都存在一定的扩张劣势。

大型公立医院受体制限制,市场化程度低,服务范围有限。公立医院眼科有约30%的收入来自药品销售,而药品零加成政策2017年在全国范围内已经正式实施。同时,药品带量采购政策一直在持续推进,等于从根本上切断了医生在药品上的利益,间接促使公立医院优质医生的资源外流。

而爱尔眼科仅有约10%左右的收入来自药品销售,本身受到政策影响较小;同时配合爱尔集团利益共享的“合伙人计划”、限制性股票、股票期权等激励措施,不断持续吸引医生资源。从2016年开始,公司医务人员数量就大幅增长,同比增速达到27.3%,可见一斑。

民营眼科连锁品牌品牌力远低于爱尔眼科,部分在上市公司体内,大多则通过PE、VC融资,资金规模小且渠道单一,难以满足大规模扩张需求。

所以,我们几乎可以说,爱尔眼科在眼科领域不存在真正的竞争对手。

爱尔是知名全球连锁眼科医疗机构,主要为患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。截止2020年1月份,公司合计拥有590家眼科医疗机构,其中中国内地484家、欧洲86家、东南亚12家、中国香港7家、美国1家,专业眼科医生也有5000多名。

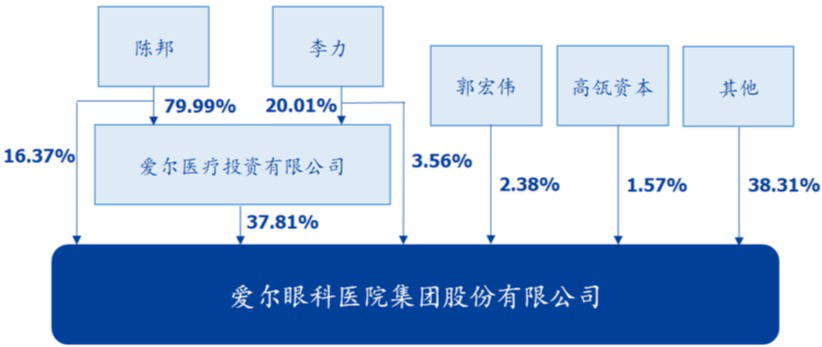

公司核心管理层持股比例很高。董事长陈邦直接持股16.37%,同时间接通过爱尔投资持股37.81%;总经理李力直接持股3.56%,同时拥有爱尔投资20.01%的股权。

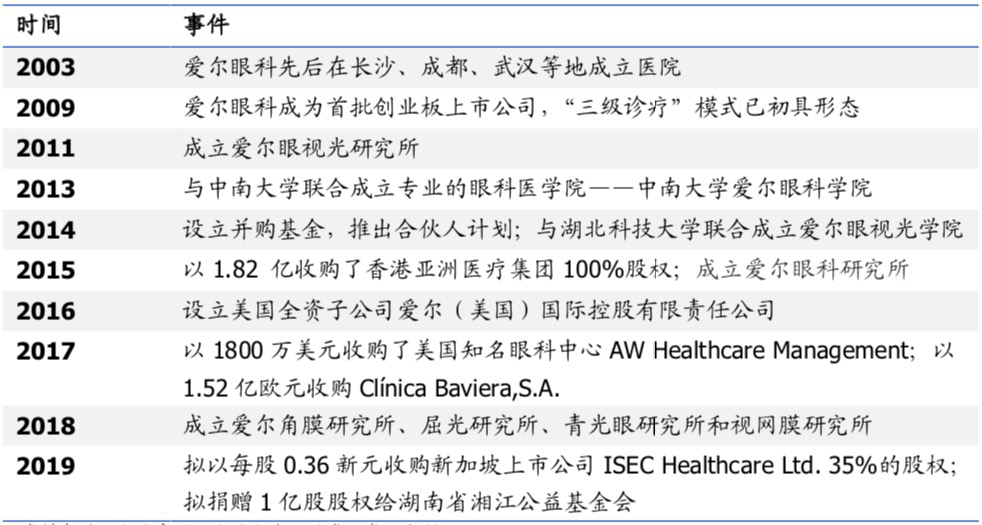

公司历史较为悠久。从2003年开始,相继成立医院、学院及研究所,并在近几年开始成立海外公司。依托“两院”“六所”和公益基金,公司获医成本很低,吸纳人才的实力能不断增强。

公司打造了并购基金孵化的创新发展模式。2014年开始,爱尔创造性地以并购基金模式对接专业投资机构及社会资本,以较低风险和成本快速培育孵化新院。爱尔以LP(有限合伙人)出资形式建立新院,占股9.8%-19%(10%为主),到新院培育成熟后再并购到上市公司。

新建医院通常3年内才能实现盈亏平衡,设立并购基金是将新建医院放到体系外孵化,避免新建医院经营的周期性波动对上市公司产生较大冲击。

截止2019年6月,并购基金拥有医院和门诊数合计为223家,且前十大医院占比逐年减少。随着前期投入分院的逐步成熟,公司前十大医院的收入占比从2015年的48.67%下降至2018年的30.94%。这说明公司的模式可复制性已经成熟,经营范围扩展。

最后,公司正顺势应变加快数字化战略转型,大力推进互联网眼科医院建设。借助自主研发的信息化系统、云平台、大数据中心,赋能医院加速医疗、服务、管理、科研、教学等方面转型升级。

接下来我们看一下公司的财务情况。

整体情况:公司营业收入增速常年保持在20%以上,净利润增速常年保持在30%以上,规模体量和盈利能力都非常优秀。

业务结构:公司五大业务都保持快速增长,值得关注的是,视光业务已超越白内障成为第二大业务,增速也超越了屈光。

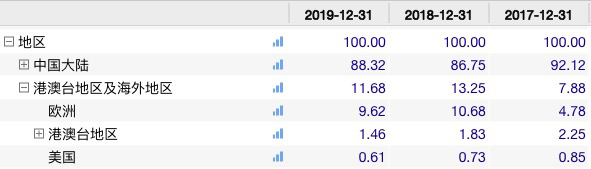

海外发展:公司海外业务较为稳定,2019年公司共发生19起重大股权投资,较2018年的8起明显提速。公司在拥有了香港亚洲医疗、美国Ming Wang眼科中心、欧洲ClnicaBaviera,S.A等领先的海外眼科机构的基础上,又成功收购了新加坡上市公司ISEC眼科集团。

盈利能力:公司ROE常年稳定在20%左右,长期发展稳定,能给予股东足够的回报。

现金流量:公司现金收入比常年不足100%,主要是因为应收账款较多,不过基本能达到95%以上。

资产负债:公司资产负债率常年稳定在40%左右,在有较多并购情况下,还是属于比较健康的。

成长能力:公司单季度营收增速常年稳定在20%以上,除了疫情影响的今年一季度之外,其余季度成长性很高。

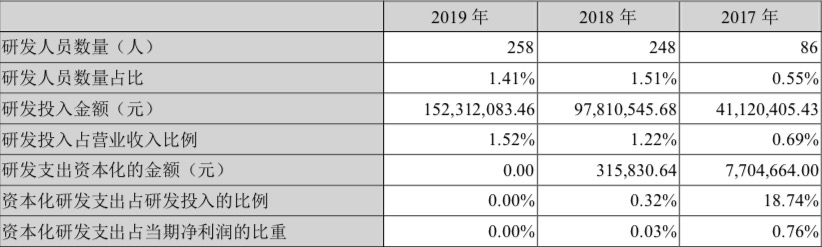

研发投入:公司研发投入绝对值逐年增长,且增速较快,占营业收入比重为1.5%。目前纵向科研项目已获批立项95项,其中国家级项目6项,省部级项目36项,市级项目53项;获横向科研项目4项。

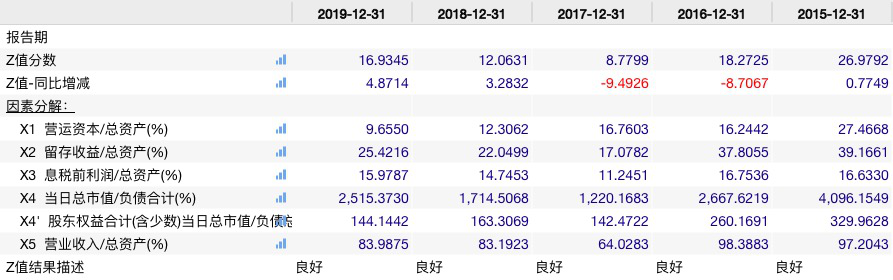

Z值预警:公司Z值常年良好,且数值较大,财务情况较为健康。

总体来说,公司的财务是很健康的,并且属于我们之前说过的高ROE且处于高增长赛道的公司。这也是爱尔能成为十年十倍股的重要原因之一。

在最后聊估值之前,我们先看一下疫情对公司的影响情况。

公司2020年一季度实现营收16.42亿元,同比下滑26.86%,归母净利润0.79亿元,同比下滑73.41%。受新冠肺炎疫情影响,公司业绩受到了一定影响,但还是好于预期的。

我们如果具体拆分来看的话:1月份基本经营正常,收入同比增长13.5%;2月份由于国内疫情的加剧,各地医院暂停门诊及手术服务,导致2月份收入同比下降62%;3月份国内疫情逐步得到控制,各地医院陆续复工复诊,但海外疫情大范围爆发,导致境外收入同比下降45%,整体3月收入同比下降34%。

其实绝大数的眼科医疗服务需求是刚需,只会延迟不会消失。4月份以来,公司各地医院除湖北外已经陆续恢复门诊及手术服务。截止4月19日,前十大医院除武汉外基本接近或恢复至同期水平,预计后面会慢慢开始恢复增长态势。

对于公司估值,我们从两方面来看。

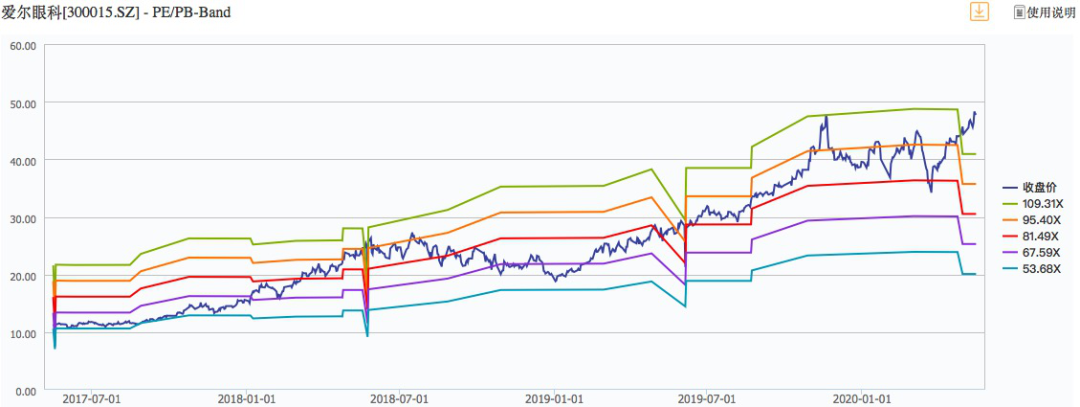

从横向对比的角度,公司所在行业其实很少有可比对象。爱尔眼科的PE(TTM)估值和通策医疗较为相近,都超过了100倍,两家的业务模式也有点类似;可见市场对于这类公司是比较喜欢的,愿意给予高估值。

从历史估值的角度,很明显,公司估值已经处于近三年的历史高位,真的不算便宜。

我们认为,爱尔眼科肯定是一家好公司,从成长性、稳定性以及股东回报等角度来看,都配得上“十年十倍股”;但是现在的估值偏贵,大家如果有兴趣的话,可能需要再等待一下。

来源:金融街老裘

相关股票

股票名称

最新价(元)

最新涨跌幅

总市值(亿)

EPS

PE

PB

最新报告期归母净利润(百万元)

正面

爱尔眼科

49.10

+2.85%

1521.03

0.37

131.15

22.77

79.36

温馨提示:投资有风险,选择需谨慎。

当前我在线

最快30秒解答

当前我在线

最快30秒解答

其他人追问

****用户:如何修改交易密码和资金密码的区别,哪位老师能说一下

****用户:我有点疑惑,企业债到底哪里买呢

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

1845

1845

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3