贵州茅台本周三公布了2019年年报,公司实现营收854亿元,同比增长16%,归母净利润412亿元,同比增长17%,同时拟每10股派发现金红利170.25元。

茅台是老裘很喜欢的股票,股价在这几天也连续创出新高,最新市值已经达到15731亿元,在A股市场中仅次于工商银行。

在之前聊白酒行业的几篇文章里,我和大家介绍过,如果愿意买白酒的话,拿住茅台就可以了。今天,老裘也想再和大家聊聊茅台,尤其是对于最新估值的判断。

对于白酒行业,大家应该都已经非常了解,我就简单说一下近期观点。

首先,如果要投资白酒行业,那就要看得稍微远一点。

一方面,我们国家有14亿人口,只要有品牌,消费就能持续。

另一方面,改革开放几十年来,消费者追求品质生活的欲望挡不住。1998年的亚洲金融危机、2008的次贷危机、2018年的去杠杆都挡不住,所以要坚定信心,当下困难都是阶段性的。

第二,白酒行业的发展阶段正在发生变化。

从2012年开始,白酒行业就结束了量价齐升的黄金时代;2013年后进入白银时代,量减价升,龙头集中;2015年后,老六大名酒份额快速上提,消费者也变成熟,逼迫渠道放弃小品牌。

未来阶段,名酒企业会不断挖掘品牌内涵,而这个逻辑估计会延续到2022-2023年,直到龙头公司份额提升到一定程度后再平稳。

然后,针对此次疫情,我们观察到白酒行业有以下几大特征。

1)行业消费升级逻辑将仍然延续。2015-2019年白酒细分行业收入规模复合增速依次为,次高端(31%) >高端(26%)>行业平均(13%)>中低端(10%)>中高端(9%),且吨价增速高于收入增速和量的增速。

2)受疫情影响市场集中度再次提升。头部品牌的强大调节力更能消化外部干扰。

3)预计较难出现大幅度的消费反弹。整个消费估计从端午节后才能慢慢恢复,不过高端和次高端品牌应该不太需要担忧下半年的消费情况,因为300元以上白酒占整个行业的销量才2%,并且买这些酒的都是高净值人群,消费基础比较好,受疫情影响相对比较小。

4)政策层面应该会提振消费和拉动销售。但这次应该不会像2003年时候的政策力度对白酒的影响作用这么大,估计只能弥补白酒企业的部分损失。

最后,从行业竞争格局来看,龙头企业还是最有确定性的。

龙头企业就是我们常说的“茅五泸”,其次汾酒的势头还不错,再往下是古井和今世缘这样的区域型企业。

说到这里,老裘想啰嗦几句,其实消费品行业里的好公司都有共性:首先要有好的赛道,大行业里容易出大公司,白酒、调味品、乳业、肉制品等都是这样;其次才是后天因素。

找好公司要记住十六个字:方向正确、思路清晰、措施得力、放弃短利。往往企业和企业间形成差距就是因为这十六个字。

从基本面看,茅台的核心关注点在于市场需求:社交、礼品、投资等属性使得茅台的供需矛盾不断加剧。

一方面是价格。年初疫情发生后,茅台价格和需求有过短暂波动,但恢复速度很快,目前批价已重新站稳2200元/瓶。

另一方面是销量。根据中金公司的草根调研反馈,茅台终端动销已经恢复至70%-80%以上,反映了公司扎实的需求基础和强大的品牌护城河。

关于公司未来发展,我是这样看的:

公司公告2020年计划营收同比增长10%。根据经验,一般茅台都是会超额完成目标的,比如2017-2019年定的目标分别是15%以上、15%左右、14%左右,但实际完成结果分别是52%、26%、15%。

另外,公司2019年底预收款项达到137.4亿元,环比增加了25亿元;2020年茅台酒销售计划为3.45万吨左右,同比2019年增长11%;2020年直营占比会进一步提升,这块带来的收入不菲。

所以,我觉得从茅台今年营收来看,应该能维持10%-15%的同比增长。

那么,在看到2019年年报后,茅台2020年估值应该怎么考虑呢?

老裘花了一些时间,用终值折现法计算了茅台的合理估值区间,大致步骤如下:

1)根据判断给出了明年500-600亿的净利润区间,并给予25-35倍的估值范围,分别相乘后形成了2021年市值矩阵;

2)将市值处理排序后,分别给予5%、8%和10%的折现率,得到折现后的2020年市值范围;

3)由于公司富裕现金并没有体现在净利润贡献中,并且茅台的现金实在非常多,不可忽略,要加上目前的富裕现金后再除以总股本,得到对应的股价;

4)对比最新收盘价,在9个预测价格中有5个还有增长空间。

老裘把具体过程也贴出来,方便大家理解。

结论是:如果股价跌到1000元以下,在我们的预测模型里,因为给出的假设都非常保守,所以相对来说风险不大;如果向上涨到1600元,那要市场非常好,特别乐观,所以我觉得概率也不高。正常情况的波动区间,我会在公众号的留言写给大家(腾讯的审核机制还是非常严格的)。

写到这里,其实老裘已经把结果给到大家。但既然今天是讲估值方法,我想还再稍微深入一些,如果对估值有兴趣的兄弟姐妹们可以继续往下看。

细心的朋友们应该已经发现,在刚才的估值模型中,有三个变量是需要自己给出的。她们分别是:2021年净利润、2021年估值倍数以及折现率。

老裘简单解释下每个指标取值的来源。

首先说2021年净利润,比较简单。

公司2019年净利润为412亿元,根据刚才对营收增速的判断,且公司净利率比较稳定;所以给予未来五年净利润10%-20%的增长区间,算下来就是500-600亿元。(注意:这里的增速只是未来五年增速,是中短期的概念)

第二说折现率,需要一定经验。

折现率其实是股东的预期回报率,持有公司股票所要承担的风险越大,需要得到的预期补偿越多。也就是说,对公司越放心,折现率越低。对于茅台这样长期稳定的企业,我觉得一般给到5%-8%比较合理,其实10%已经是蛮高的了。

有朋友会说,这样直接给折现率,主观性是不是太强了?的确,但是折现率多多少少都带有主观性。

我们内业对于折现率一般是通过CAPM模型来计算,即预期收益率(r)=无风险利率+市场风险溢价*风险调整系数β。其中无风险利率可以用十年期国债利率,风险调整系数也有据可循,但是市场风险溢价是预期收益率和无风险利率的差值,那还是要回到预期收益。

所以,折现率避免不了有主观因素存在。

最后是PE估值倍数,这是最难的部分。

经常有粉丝会给我留言,问某某股票给多少倍的估值是合理的?

之前的文章里,老裘给大家总结过,合理的PE估值,从定性方面看,是由管理、技术和增长决定的,但这三方面都只能给出一个大的范围。如果要更精细一点的话,对于 任何一家公司,合理的PE估值在数值上取决于三个因素:折现率、分红率和可持续增长率。

我们先看一个很简单的例子。

假如现在有一家小的餐饮店,只能经营1年。1年之后倒闭清算,把锅碗瓢盆卖掉,再加上这一年的利润,合计100元,全部分给股东,这样一家小店的PE估值是多少?(假设作为股东,我们要求的折现率是10%)

根据前面介绍的公式,市盈率PE=当前的市值/下一年的净利润,而当前的市值等于未来所有的现金流折现,所以小店的PE估值=(100/1.1)/100=0.9倍。

在这个例子里,我们看到决定PE的有两个因素。首先是折现率。折现率越大,PE越小;折现率越小,PE就越大。

另外一个因素就是分红率,我们这里假设的是利润全部作为分红,也就是100%的分红率。同样可以看到,分红率越大,PE估值就越大。

有兄弟姐妹们会说,那可持续的增长率呢?在这个案例里,因为我们假设这个小店一年以后就关门了,所以是看不到可持续增长率的。不过,我们可以把这个案例再扩展一下。

比如,这个小店可以运行两年,2年以后关门。第一年盈利100元,第二年盈利120元(20%的增速),盈利全部分掉,折现率还是10%,那这个时候的PE估值是多少呢?

PE=(100/1.1+120/1.1^2)/100=1.9倍

我们看到,当有了一年的增长之后,估值倍数就比刚才大了很多。如果再引入第三年、第四年,甚至更长的时间的话,我们会发现PE估值倍数还会继续增加,不过因为未来的现金流会被更高的折现率除,所以越往后,未来的现金流对估值的影响就越小。

介绍到这里,我们回到粉丝朋友们很关心的问题,那某某公司的合理PE估值是多少倍?

我们以茅台为例。

老裘一直在文章里讲,茅台的合理估值是25倍-35倍之间,为什么不是更高,或者更低?

首先,老裘假设茅台还能存活很长一段时间,假设是30年(如果取40年或者50年,其实对最后的结果影响不大);

其次,老裘假设某个分红率,比如50%(这个可以看一下过往公司的分红历史,做一个简单平均);

第三,老裘决定一个折现率,这个是每个人根据自己的风险偏好给出的;

最后,老裘假设一个可持续的增长率。因为是考虑未来30年的复合增长,所以可持续的增长率是需要慎重的。

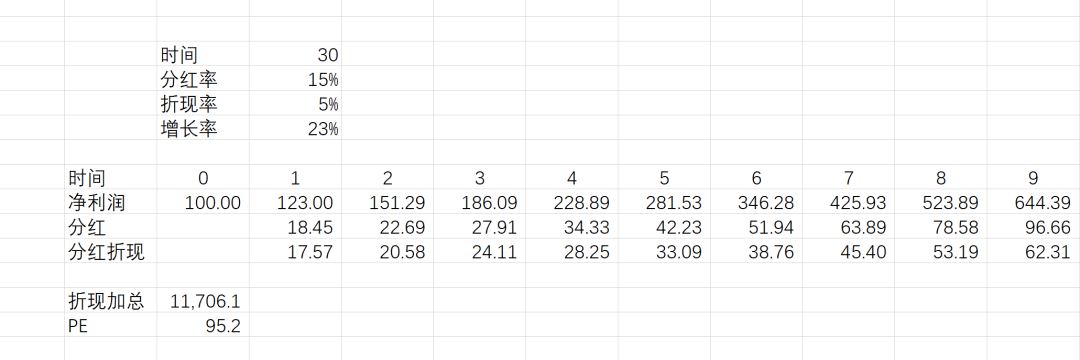

然后,我们就可以通过计算,得到下面这个PE表格(因为数据比较多,所以我截取了一部分)

我们可以看到:

25倍的茅台,对应的假设是:1)每年分红50%;2)折现率是8%;3)永续的增长率是12%。

而35倍的茅台,对应的假设是:1)每年分红50%(不变);2)折现率是8%(也不变),3)永续的增长率是14%略多一点。

这样的假设在我看来是可以接受的。不过,我想大家可能会有不同的看法。

比如茅台的分红率如果多了或者少了怎么办,折现率8%是不是太高或者太低了;永续增长率也有同样的问题。

我觉得有这样疑问都是正常的,合理估值本来就是因人而异的,老裘有老裘的假设,老方有老方的假设,但是最终我们在给某个公司合理估值的时候,会按照常识,给出一个符合常理的假设。

我们再看一下,现在市场上给出很多成长型的公司有超过100倍的估值,那100倍的估值需要的是什么假设呢?老裘同样给大家算了一下。

如果要给到很高的估值,意味着折现率要非常低,同时复合增长率要非常高,另外很高估值的公司往往是成长股,分红率一般都比较低。

在上面这个表格里,我们看到分红率是15%,折现率是5%,增长率是23%的时候,得到的PE估值是95倍。

在我看来,这个折现率显然有些低,但是复合增长率又有些高,除非投资人有绝对的信心,否则给出那么高的估值倍数还是有相当风险的。

最后,总结一下。

合理的PE估值不是拍脑袋拍出来的,背后是需要对公司的分红率、未来盈利增速(本质是由ROE决定的)以及预期收益率(即折现率)做出判断,然后进行矩阵计算,最终才能得到较为合理的区间范围。

来源:金融街老裘

1对1私行级陪伴

1对1私行级陪伴

问一问

问一问

当前我在线

最快30秒解答

当前我在线

最快30秒解答

分享该文章

分享该文章

9277

9277

资质已认证

资质已认证

联系TA

联系TA

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3