1对1私行级陪伴

1对1私行级陪伴

问一问

问一问

【策略观点】

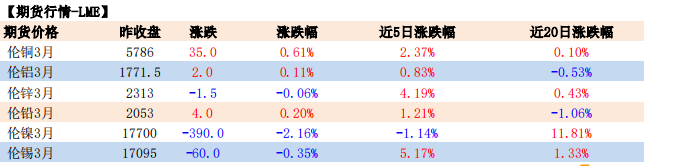

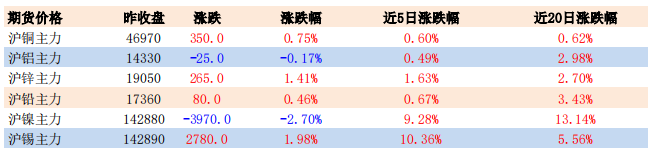

周四铜市继续,中美贸易关系可能缓和以及美国服务业和就业数据强劲给市场带来进一步

的鼓舞,当然还有市场对中国会在9月份降准的预期。9月12日欧央行会议时间接近,从目前看欧央行

会议是否会降息还有分歧,另外9月18-19号的美联储会议紧随其后,利多有多已兑现的意味。铜市上

面,铜价反弹仍受到现货升水的配合,市场上流通货源有限,但两三天里铜价上涨幅度超过5%,铜价

回到关键阻力位5850美元附近,此价位阻力是否有效将决定铜价反弹空间是否打开。交易上可待明朗

后顺势操作。

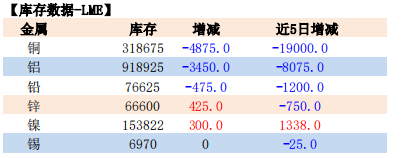

昨日伦镍大幅回调,LME镍库存继续增加,升水回落至升15美元附近。国内现货市场金川俄镍升

贴水继续走弱,镍价回落后部分下游入市采购。不锈钢价格继续阴跌,钢市延续疲态。印尼消息落地后

镍价继续反弹动力有限,近两日沪镍大批资金撤离。进入9月份不锈钢市场仍无明显起色,库存高企,

去库压力较大。且短期来看国内原生镍供应端起矛盾尚未显现,镍价在情绪释放完后或仍有回落空间,

建议暂观望。

内外盘锌价继续反弹,沪锌主力测试60日均线。周内强调三点:一沪锌整体持仓低迷,显示市场量

能可能变动;二当前能够统计的全球显性库存处于低位,且现货锌锭持坚;三市场正在关注订单回暖,

分歧主要在9-11月的回暖节奏,但对消费转暖预期一致性强。对反弹空间,中性反弹位置在19300-

19800间。今日继续关注周内社会锌锭库存变动。

伦铅脱离盘中高点,长上影线遇阻,而沪铅短线形态良好。国内1#铅现货价格昨日下调到17150元

/吨,存在支撑,且市场继续密切关注下游蓄电池消费动向。多单持有。

隔夜,沪铝震荡运行,主力合约收盘于14370元/吨。昨日氧化铝价格趋稳于2530元/吨附近,交

口信发280万吨产能即将逐步复产,价格继续反弹存在阻力,关注国庆前个别地区氧化铝限产的可能性。

铝锭现货升水维持在40元/吨附近,运行产能收缩使得旺季去库启动,本周库存环比继续下降2.7万吨至

100.6万吨。在近期建成待投产能较少的情况下,库存将持续下降。沪铝重心仍有缓慢上移空间,建议

回调买入为主。

研究报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任

当前我在线

当前我在线

直接咨询我

直接咨询我

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

1562

1562

+微信

+微信

电话

电话

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3

公网安备:11010802032515号 ICP备案:京ICP备18019099号-3